IDC于近日发布2022年V2版IDC《全球增强与虚拟现实支出指南》(IDC Worldwide Augmented and Virtual Reality Spending Guide)。IDC预测,2021年全球增强与虚拟现实(AR/VR)总投资规模接近125.4亿美元,并有望在2026年增至508.8亿美元,五年复合增长率(CAGR)将达32.3%。

中国AR/VR市场概览

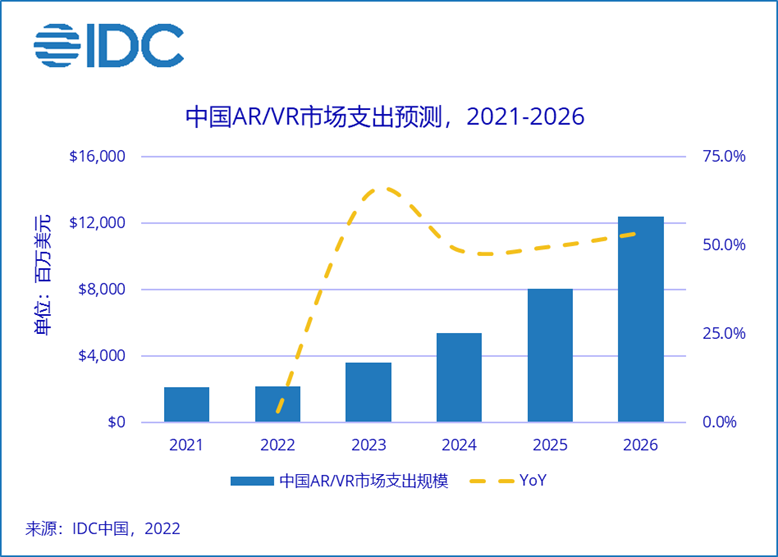

中国将成长为全球 AR/VR最重要的市场之一。IDC预测数据显示,2021-2026年中国AR/VR市场将以42.2%的CAGR保持高速增长,在涨幅方面超越美国和西欧等其他八个区域,位列全球首位。2026年中国 AR/VR总投资规模将超过120亿美元,占全球 24.4%,市场体量仅次于美国。

伴随着元宇宙、Web3等技术的发展与工信部、教育部等五部门联合印发的《虚拟现实与行业应用融合发展行动计划(2022—2026 年)》(以下简称“行动计划”)权威定调,技术面和政策面的利好消息将持续释放中国增强与虚拟现实产业的巨大潜力。未来,中国增强与虚拟现实支出将有望迎来加速放量周期。

技术应用

AR技术:

硬件方面,AR硬件主要针对消费市场且平均单价集中在300-400美元。IDC认为,受疫情冲击与今年新发布的眼镜类新品的影响,2022年AR硬件支出和增速均有所回落。未来,伴随着疫情影响持续降低,AR硬件市场韧性增强,将逐步恢复并超过疫情前水平。

服务方面,系统集成(Systems Integration)将继续主导AR服务支出,2026年系统集成IT投资规模约为3亿美元。

软件方面,受AR相关应用程序和系统软件的发展驱动,AR软件市场逐步增长,2026年终端用户在AR软件支出将接近8亿美元。

VR技术:

硬件方面,伴随政策利好加持,“行动计划”明确指出我国虚拟现实产业总体规模和虚拟现实终端销量。在未来5年,硬件支出主导了VR产业的投资,以47.3%的五年增速引领VR投资增长。IDC预测,一体机头显(Standalone HMD)未来五年CAGR预计为69.1%。2026年一体机头显IT投资规模将超过55亿美元,将成为中国VR硬件市场增长的主要驱动力。

服务方面,2026年定制应用开发(Custom Application Development)支出首次超过10亿美元,占服务市场的六成以上。

软件方面,目前游戏内容的数量和质量提升明显,直播、健身等C端软件应用加速发展。IDC预测,VR软件市场正以42.7%的五年CAGR逐步扩大市场投资规模。

终端用户与应用场景

从终端用户的角度来看,到2026年消费者市场仍然是AR/VR市场占比最大的领域,占比53.6%,专业服务、离散制造与教育分列 2-4 名,前四名合计占比接近八成。疫情以来,居家办公和娱乐推动线下场景数字化,AR/VR市场开始发力。随着现有主要厂商相继在2022-2023年发布新一代Pancake新品,IDC预计,消费者市场五年CAGR约为57.5%,将为中国AR/VR市场注入一剂“强心针”。

从AR/VR的应用场景看,除AR/VR游戏(Augmented Reality Games & Virtual Reality Games)、VR视频/节目(Video/Feature Viewing (VR))等大众熟知的应用场景外,AR/VR已涉足离散制造、教育、医疗保健等新的领域,行业渗透率不断提升。由于AR更注重实用性的特点,其可应用于工业维护(Industrial Maintenance)、实验室及现场实践(Lab and Field)和AR解剖诊断(Anatomy Diagnostic)等应用场景;而基于VR更注重趣味性的特点,其可应用于VR远程看房(Virtual Property Tours)、VR全景教育视频观看(360 Degree Educational Video Viewing)与VR物理康复治疗(Therapy and Physical Rehabilitation)等领域。

IDC《支出指南》

IDC《支出指南》致力于为IT厂商、行业用户和投资/金融机构在战略规划、产品研发、IT支出及投资规划等方面提供数据支撑。《支出指南》系列产品聚焦IT热门领域,从多个维度预测市场规模和增速,助力厂商发掘市场潜力;引导行业用户根据热点技术及应用场景进行IT规划;通过分析特定市场的发展前景,帮助投资和金融机构更好的做出决策。IDC《全球增强与虚拟现实支出指南》根据全球市场情况不断迭代,从宏观视角为指南用户提供了未来五年全球AR/VR市场发展动态预测数据。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。