IDC最新发布的《AR/VR头显市场季度追踪报告》显示,2024年上半年,中国AR/VR头显出货23.3万台(sales-in口径),同比下滑29.1%。其中AR出货2.0万台,同比上涨101.7%;ER出货10.2万台,同比上涨75.4%;MR出货6.6万台,同比下滑49.3%;VR出货4.5万台,同比下滑65.5%。其中二季度AR/VR市场下滑开始有所减缓,IDC预计,2024年下半年整体市场将迎来转机,预计下滑幅度将缩小至-7.1%。

2024上半年AR/VR市场洞察:

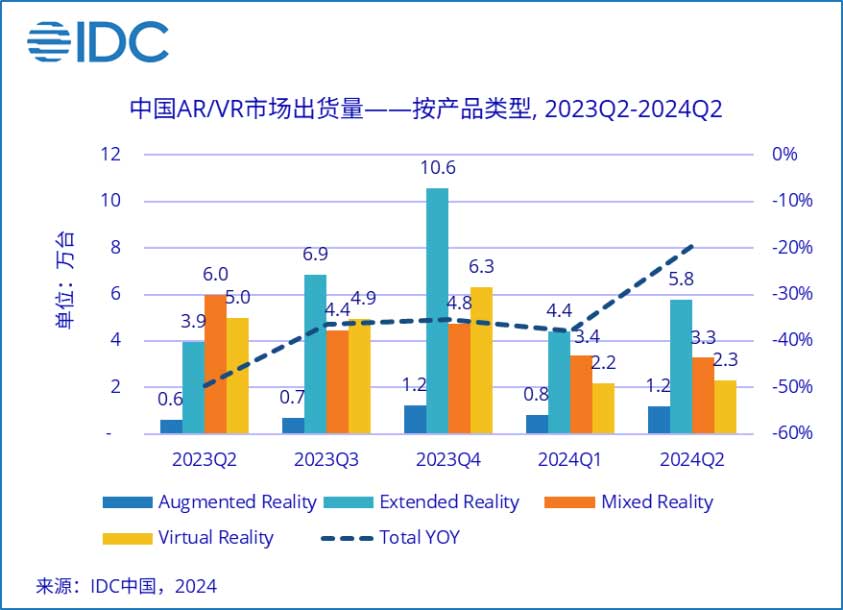

1 AR&ER市场

2024年上半年,国内AR、ER市场共出货12.2万台,同比增长79.2%。上半年整体厂商格局稳定,市场在产品技术没有变革性突破的情况下暂时趋于饱和,增长放缓,其中四大头部厂商占据92.1%的市场份额。同时,上半年国内AR、ER消费市场出货11.1万台,商用市场出货1.1万台,不少厂商都在今年发布了新的终端设备,如Xreal的Beam Pro、Rokid的Rokid Station2等,内容应用和使用场景的丰富进一步推动了消费级观影眼镜的份额增长

2 VR&MR市场

2024年上半年,国内VR、MR市场共出货11.1万台,同比下滑57.3%。头部厂商出货收缩,持续消耗库存,中高端头显市场迎来一定的份额增长,上半年600美金以上价位段产品的市场份额达到18.8%。二季度末Apple Vision Pro正式进入国内市场,从产品侧看,有了Apple的打样,更多头显产品开始向高端化转移,同时加速布局B端的高端线,Apple的进入也推动了更多厂商的入局。

2024年AR/VR市场情况展望

根据IDC最新发布的2024Q2版本《AR/VR头显市场季度追踪报告预测》数据显示, 2024全年中国AR/VR预计出货60.2万台,较2023年同比下滑17.1%。

其中,AR&ER市场预计共出货31.7万台,同比上涨21.2%。目前观影类眼镜仍然是国内主流产品,下半年在海外发展的黑马品牌Viture将进入国内市场,有望为国内ER眼镜格局带来新的变化。同时,AI眼镜市场崛起,手机厂商开始有所布局,而配备光学屏幕和SLAM技术的AR产品将会成为眼镜升级后的下一个舞台,我们能看到海外VR头部厂商Meta也开始研发布局AR产品线,未来VR和AR技术将会继续融合,形成更加统一的XR产品生态。

VR&MR市场预计共出货28.5万台,同比下滑38.6%。二季度以来VR大空间项目在厂商、内容方、政策的共同推动下呈现出爆发式增长,成为VR市场主要出货点。目前国内大空间项目内容大多围绕文旅历史和探索题材,在数量和质量上都有较大突破,且随着苹果的进入,大空间项目从形式上还出现了运用Vison Pro的MR室外空间体验。除此之外,在MR领域,从2024年年底开始将会有更多手机厂商入局,并将于2025年集中推出首款产品。

IDC中国分析师叶青清认为,2024年中国AR/VR市场迎来了好转的信号。一方面AR、ER市场还处于持续上升期中,但短期内由于AR产品技术高壁垒导致厂商入局困难,以及ER市场产品创新较缓,整体市场增加速度将逐渐降低,市场趋于稳定状态,等待后期技术突破带来的爆发点。另一方面VR、MR市场下降幅度有所收窄,VR厂商拓宽B端业务,同时在C端开始推出定价高于成本的消费级产品;而MR市场虽然目前没有量级上的突破,但由于Vision Pro的进入推动了包括硬件、内容应用等上下游产业链的快速发展。后续随着新厂商入局和新产品的推出,近年内有望出现突破式增长。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。