本报告探讨了Omdia《OTT视频捆绑交易和合作伙伴关系追踪:2024年二季度》的主要发现,确定了 哪些网络运营商和OTT视频提供商在构建伙伴关系方面最为活跃,此类联盟在哪些地区最为盛行,以及自上次更新之后发生了哪些变化。

本报告还重点介绍了各类伙伴关系的相对比例,包括:基于资费套餐捆绑的伙伴关系;基于电视平台集成的伙伴关系;以及基于运营商代扣的伙伴关系。

报告的总体目标是通过追踪生效的新交易以及现有联盟的变化,来指明和分析不断发展的伙伴关系格局中出现的主要趋势。

Omdia观点:

虽然联盟的增加趋势正在减缓,但其性质在继续演变。许多变化是对现有合作伙伴关系的修改,从而增加服务多样性以达到营销目的。然而,一个明显的趋势是,当前正在为消费者提供更多选项以供选择。

需要注意的是,流媒体参与者越来越期望通过与电信运营商的服务捆绑来实现收入的稳定和增长,权力的天平因此而向电信运营商倾斜。与此同时,广告支持型服务越来越普遍,由诸如迪士尼、亚马逊和Netflix的主要流媒体参与者带头。

广告支持型分档套餐将主要作为电信运营商的标准服务提供。Omdia预计大多数会遵循BT/EE的模式,即广告支持型分档会是标准服务,但是有升级的机会。此外,无广告型分档套餐可以包含在最大、最高端的捆绑套餐中。

虽然运营商聚合了比以往更多的合作伙伴服务,但仍然很少有运营商提供灵活捆绑选项。物有所值是捆绑用户的一个重要原则,而灵活性可以满足这一要求,因为这意味着用户无需为自己不使用的服务付费。

其它保持强劲的趋势包括超级捆绑(以折扣价打包多种合作伙伴服务),以及订阅管理平台的影响力增强——通过打折计划推动附加服务的永久性软捆绑。

建议

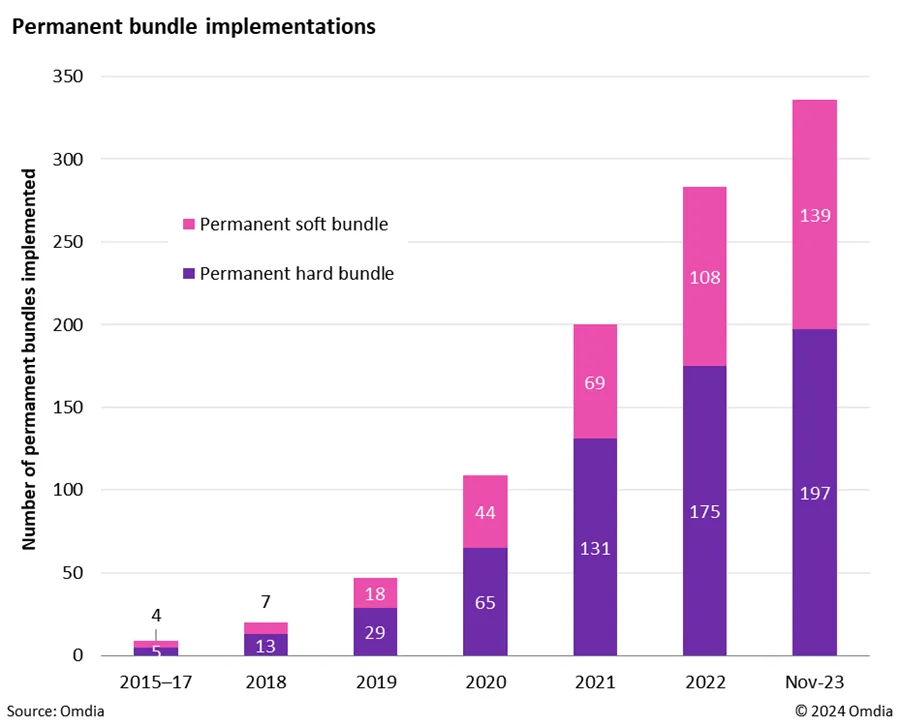

- 应通过永久性捆绑计划将OTT 视频纳入核心产品。传统付费电视正日益被流媒体选项所取代。运营商应将 OTT 订阅服务作为其电视套餐的标准功能。此外,移动和固定宽带运营商还可以通过永久性硬捆绑解决方案或打折的附加服务为连接服务增值。

- 将电视服务分为广告支持型和无广告型。随着广告支持型服务逐步增加,运营商需要做好应对准备,并将这两种服务区分开。无广告服务只能与高端电信服务捆绑。

- 探索利用超级捆绑方式来增值和提高客户忠诚度。除了将多款合作伙伴服务进行超级整合,并提供单个接入点之外,服务提供商还可以将多种服务整合到同一资费中,提供比单独购买这些服务更优惠的价格,从而进一步与纯粹的 OTT 竞争对手区分开来。或者,可以考虑 Optus SubHub 和 Virgin Media Stream 等订阅管理计划,这些计划允许客户打造自己的捆绑服务,并为多次购买附加流媒体服务的用户提供价格奖励。

- 寻找额外的或替代的超级聚合平台,而不仅限于电视机顶盒(STB)。在继续扩大可通过电视设备平台提供的娱乐选项的同时,还必须认识到消费者在配置和获取娱乐选项方面日益增长的灵活性需求。探索订阅管理平台(如 Optus SubHub、Virgin Media Stream、Verizon +play)的潜在优势,随着视频服务选项不断增加,这些平台将为客户提供更顺畅的探索、选择和购买历程,并简化运营商的超级汇聚流程。

- 通过增强用户体验(UX)来改善超级聚合方案。除了解决成本、便利性和灵活性等关键因素外,运营商还需要通过增强反映个人用户兴趣的发现功能,满足用户对于实现观看体验深度个性化的迫切需要。这方面的例子包括聚合服务Tata Play Binge,它跨逾 25 款合作伙伴应用程序提供一体化的推荐界面,以及 Proximus Pickx,它为最新的机顶盒型号增加了个性化的 Netflix 推荐。

延伸阅读

以上为中文编译节选内容,如有任何疑义或需阅读完整英文内容,敬请参考Omdia英文报告《OTT Video Bundling and Partnerships: 2Q24 Highlights》。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。