随着近期“可灵”与“即梦AI”两款中国生成式视频应用相继上线,普通用户、半专业甚至是专业级音视频生产流程重塑的序幕已经拉开,而“AI+音视频”带来的想象空间,也为中国音视频云服务的“下半场”再添变数。

百亿美元之后的下一个台阶

2022年,中国视频云市场首次达100.2亿美元,音视频赛道各类别服务商营收达到创纪录高度的同时,市场规模增速也首次降至个位数,标志着过去单纯依赖“互联网音视频播放需求”带动后台音视频云服务粗放增长的阶段正式结束。

而IDC也从2021起连续在多期跟踪研究中明确提出,整个市场正处于产品与服务变革的十字路口,“中国音视频平台出海需求”与“传统行业音视频探索需求”是视频云“下半场”已知的主要增长动力。

出海市场上,在过去两年中,我们已经见证了中国视频云服务商在中国出海市场上一路披荆斩棘,为中国短视频、短剧、娱乐直播、综合视频出海提供与国内近乎一致的视频云产品与服务,布局较早的服务商甚至已经开始大规模服务海外本地音视频客户。

但国内市场上,传统行业客户受限于IT技术产品理解差异、以及业务流程融合音视频方案遇到的各类挑战,虽然头部服务商已成功切入诸如港口、园区、矿场、营业厅等各类传统行业客户场景,并完成验证与试点,但规模化仍需时日,而上述困境亦导致国内市场中,服务商当下仍将主要精力聚焦在互联网音视频客户。但上述客户在“降本增效”策略驱动下,将整个国内视频云市场带入“价格博弈”新阶段,直接导致部分中腰部服务商开始整体业务转向,24年6月底甚至因为单价原因出现“Top3直播服务商之一,退出Top2短视频客户之一”这类过去无法想象的市场变动。

音视频云服务“下半场”的新机遇——智能化与体验再升级

随着国内生成式视频应用上线,为音视频内容创作与生产流程重塑带来无限想象空间的同时,也为视频云市场描绘了新的方向。

2024年5月,GPT-4o发布之后,国内头部音视频服务商便率先在海外探索将RTC(实时通信)与GPT-4o融合,实现不受地理位置与终端算力限制的大模型音视频对话。

2024年6月和8月,快手“可灵”与字节“即梦AI”相继上线,能够大幅缩短UGC、PUGC音视频创作时间,甚至是重塑生产流程。虽然当前无法直接用于PGC/专业级内容生产流程,但随着产品指标与AI服务能力的持续提高,即使无法直接突破“边界”,但“音视频+AI”也会以其他方式融入行业客户生产创作体系。

除了智能化带来的无限可能,体验升级也正在成为音视频云服务市场的重要增量。

2024年伊始,在互联网电商、尤其是带货电商竞争不断增长背景下,头部平台正在采取几乎所有可能选项,为终端客户提供更好的体验,而超低时延直播已经成为部分直播电商平台的必选产品。

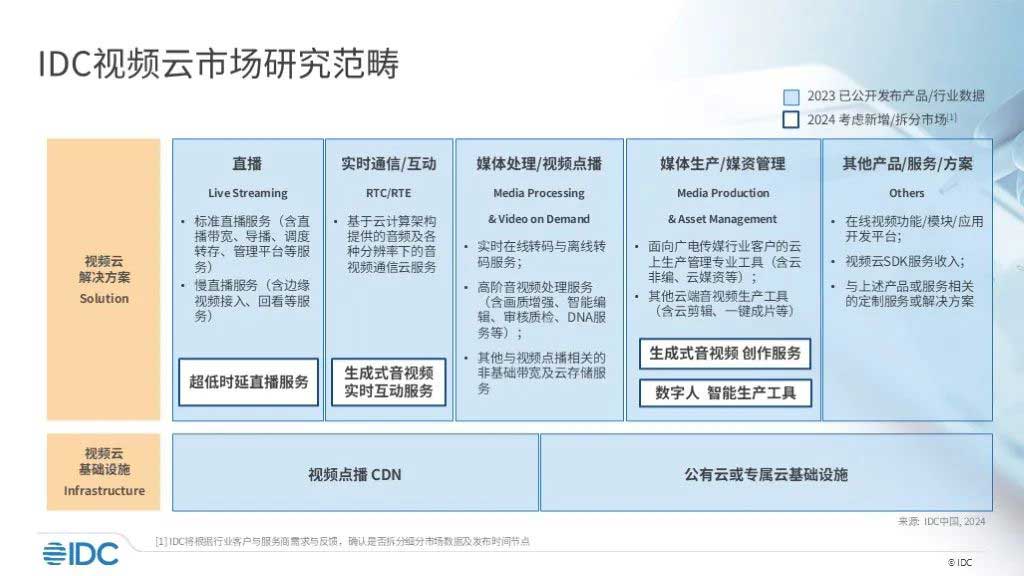

基于上述市场变化,IDC再次更新了视频云市场定义与划分方式

在中国视频云市场跟踪研究现有方法论与数据基础上,IDC将持续更新数据跟踪与研究视角,了解同期各公司的市场表现及市场现状,并据此对市场发展趋势和潜在的商业机会做出预测。在即将于今年十月发布的《中国视频云市场跟踪研究,2024H1》报告中,IDC将在视频云解决方案三项细分市场中,根据行业客户与服务商调研反馈,继续拆分相关产品与服务子市场,包括:

- 超低时延直播

- 实时通信/互动+AI

- 媒体生产+AI

IDC视频云市场研究最新范畴详见下图。欢迎广大厂商持续关注视频云市场跟踪报告研究。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。