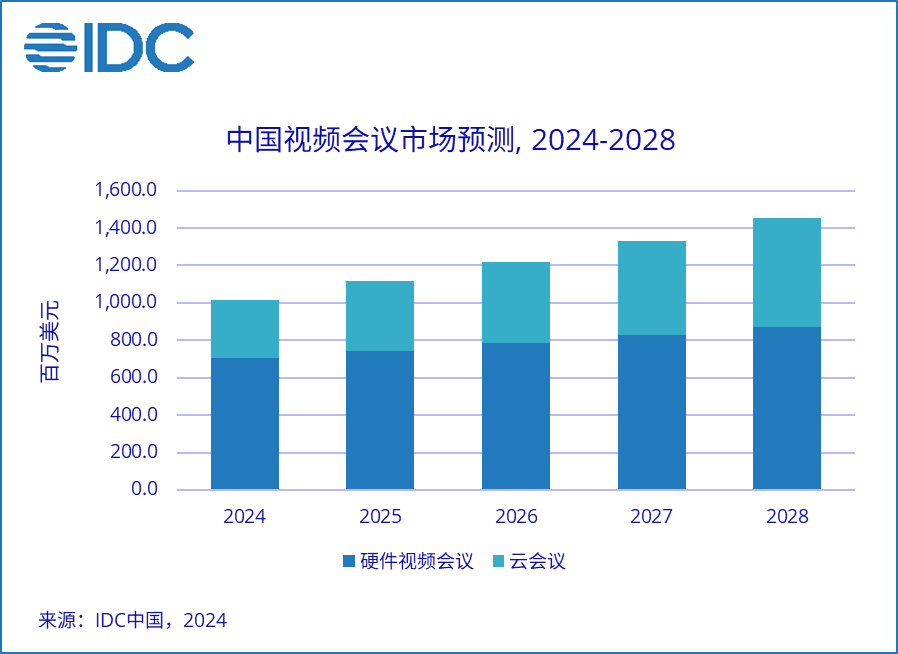

IDC于近日发布了《中国硬件视频会议市场份额,2023:厚积薄发》(Doc#CHC50967524,2024年6月)和 《中国云会议市场份额,2023:蓄势待发》(Doc#CHC50967424,2024年6月) 报告。IDC数据显示,2023年,中国视频会议市场规模达到9.2亿美元(约合64.9亿元人民币),市场规模较2022年同期下降2.7%。其中,硬件视频会议受市场环境影响,市场规模为6.5亿美元(约合45.7亿元人民币),同比下降7.6%,但对比2023年上半年降幅收窄;云会议市场受益于商业化进程加速,同比增长11.6%,达到2.7亿美元(约合19.1亿元人民币),保持了快速增长态势。尽管2023全年中国硬件视频会议市场发展面临挑战,但是,随着AI技术推动云会议服务升级,以及混合云部署模式的成熟,云会议市场正在成为视频会议市场增长的主要力量。

硬件视频会议市场

2023 年是中国硬件视频会议市场自我修复的一年。一方面由于疫情结束后,商业活动回归线下;另一方面,由于经济复苏不及预期,企业用户的 IT 投资更加谨慎。此外,由于疫情期间持续的线上工作,大部分的视频会议需要已经提前释放,这也导致市场中视频会议项目数量的减少。

但是IDC同时看到,2024年中国硬件视频会议市场出现了一系列积极因素。一方面,随着国家实施更加积极的财政政策,政府市场需求持续复苏;另一方面,随着第一代高清视频会议产品进入生命周期尾声,老旧设备的更新换代将会提速。此外,随着企业对于会议产品安全可信的要求提升,新的安全会议项目需求也逐渐显现。IDC预测,2024年硬件视频会议设备市场将恢复到合理的增长水平,并在未来五年保持5.6%左右的复合增长率。

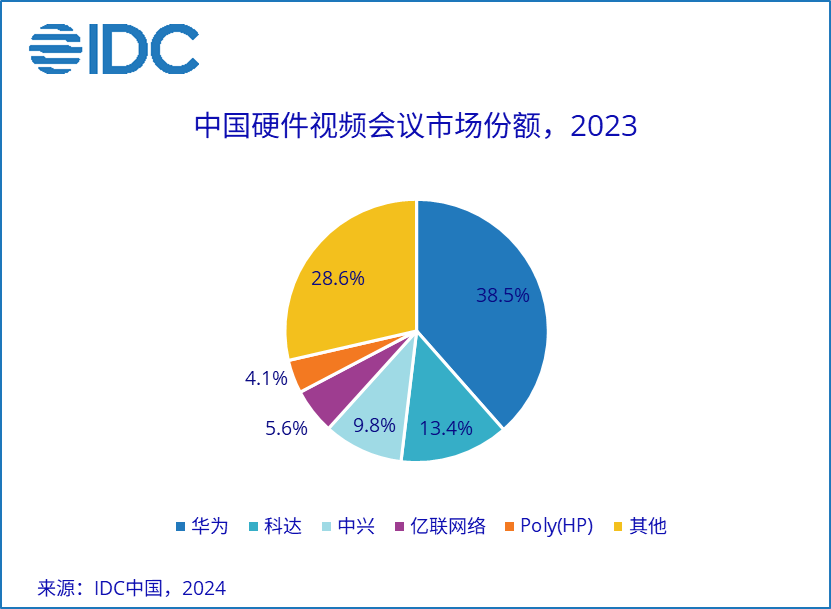

从厂商份额来看,2023年中国硬件视频会议市场没有显著的格局变化,各厂商在其优势行业和市场领域基本保持了相对稳定的位置,市场份额的变化主要受到不同行业市场规模增减的影响。但是,我们也观察到,产品迭代速度较慢,技术创新迟缓,以及市场投入不足的厂商,正在逐渐失去市场份额。视频会议市场的长跑正在进入后半程。

云会议市场

2023 年是中国云会议市场持续回归正轨的一年。随着公有云会议商业化进程的稳步推进,云会议市场在后疫情时代持续稳步增长。云会议因其高效、便捷和经济的特点,依然是众多用户的首选沟通工具。此外,随着云会议智能功能的不断叠加,如实时翻译和字幕、 AI 助手、智能录制、自动会议纪要生成等功能,大大改善了用户的会议体验,增加了客户的使用粘性。

2023 年,云会议市场保持了足够强大的发展韧性。在“马太效应”的影响下,中小型服务商更加聚焦关键行业和大型组织,提供满足行业需求和高合规性要求的场景和解决方案。IDC 预测,中国云会议市场未来将继续保持中速增长。

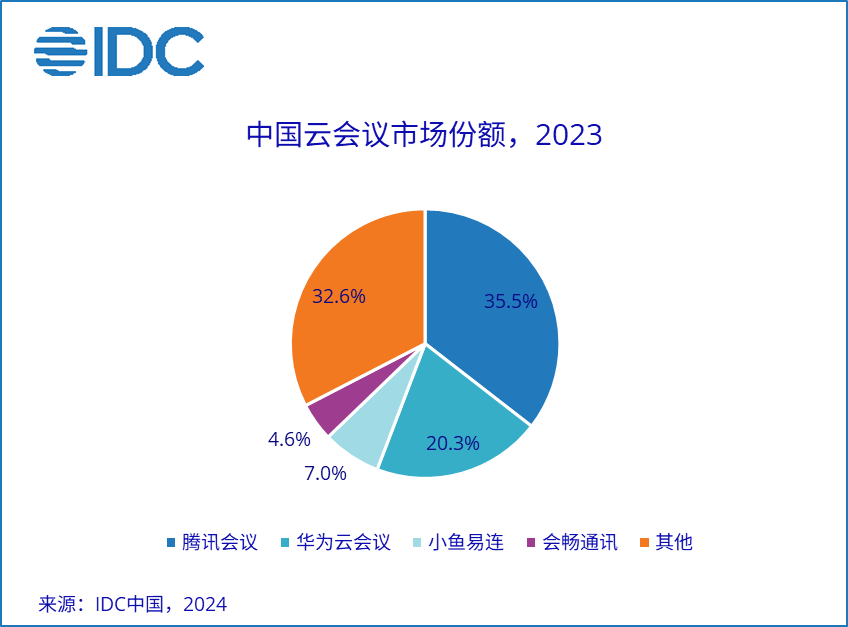

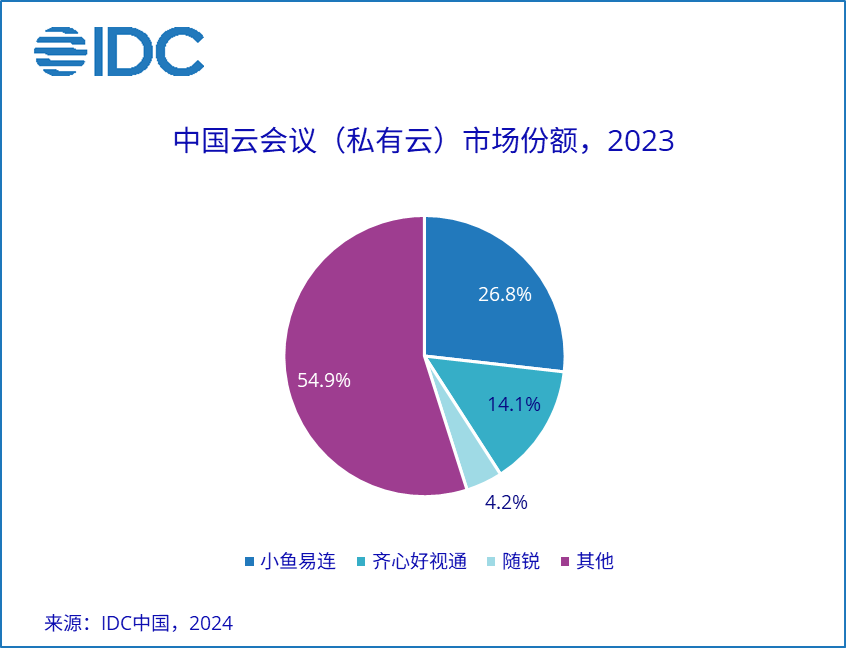

随着云会议技术的不断演进,混合云会议模式将加速成熟,未来云会议市场将进一步与硬件视频会议市场协同发展。在政府、金融、央国企等多分支、多职场、多管理层级的行业和企业中,混合云和私有云会议的需求逐步显现。其中,小鱼易连、齐心好视通在私有云会议市场占据领先位置。

IDC 中国电信和物联网助理研究总监崔凯表示,受益于视频应用的普及、技术进步(如5G、AI、3D会议等)和行业数字化转型的推动,未来中国视频会议市场将持续增长。厂商应专注于视频应用场景探索,加大技术创新,提升产品的智能化和用户体验,积极拓展新兴市场和垂直行业。通过优化成本结构,灵活的销售和定价策略,在激烈竞争中保持优势并实现长期发展。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。