Dataxis 首席分析师 Ophélie Boucaud 就广告支持的流媒体领域如何寻求更相关、更具可比性的性能指标,以及如何提高透明度等问题发表了看法。

近年来,评估广告支持的免费流媒体服务的表现已成为比较苹果和香蕉的游戏。广告支持的视频点播(AVOD)和免费广告支持的电视(FAST)行业是出了名的难评估行业,因为每个参与者在发布其收视率信息时都会使用自己的方法和专有的关键绩效指标。一些平台会分享其覆盖率,其他平台会谈论参与度和使用率,竞争对手会推崇高注册量,只有少数平台会分享其观看时间方面的数量指标。

臭名昭著的 “月活跃用户”(MAU)KPI 也备受争议,主要是因为不同服务的计算方法大相径庭。有些流媒体公司甚至摒弃了这一业界公认的指标,转而披露年独立用户数、周活跃用户数、甚至 90 天活跃用户数等 KPI。

为什么 OTT 平台不愿分享 MAUs?

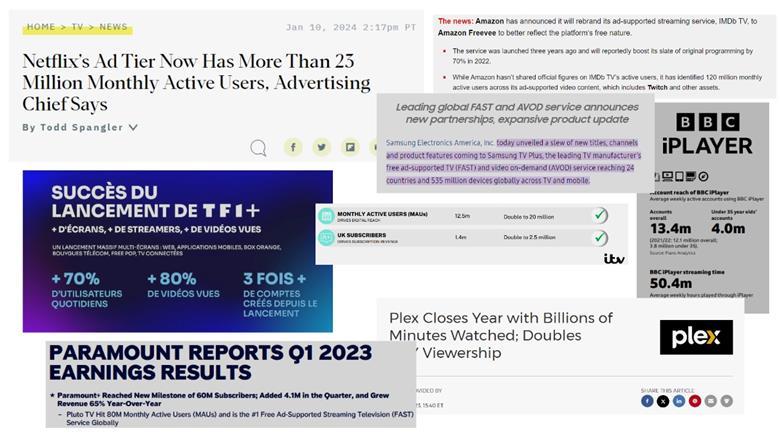

并非每个平台都热衷于分享活跃用户指标。以 CTV 平台为例,它们只是半信半疑地公布了其存储的最大、最不相关的指标,即安装了其广告支持应用程序的设备总数。以三星的 TV Plus FAST 平台为例,该平台去年 11 月的服务设备数量达到了 5.35 亿台,但这只是告诉我们该应用已被放置在其设备上。自 2021 年以来,没有任何关于活跃用户群或在该应用上花费的总观看时间的信息。但很显然,这个庞大的数字引起了广告商的共鸣,也更令人印象深刻。

其他 FAST 平台也没有给我们带来多少好处。像 Plex 或 Rakuten Free 这样的平台只是偶尔会下降几个数字。亚马逊在 Freevee 上的交流极为有限,最后一次分享的数字是该集团支持的广告支持平台(包括 Twitch)的整体活跃用户群。维亚康姆(Viacom)支持的冥王星电视(Pluto TV)历来比较慷慨,它分享了截至 2020 年底的美国季度 MAU 和截至 2023 年第一季度的全球 MAU。现在情况不同了,人们不禁要问,这种报告方式的变化是反映了增长放缓,还是反映了作为仅有的几家提供更多透明度的公司的整体疲惫感。

在研究广播公司视频点播(BVOD)平台时,我们进入了 KPI 的另一个全新领域。在欧洲,ITVX 和 All4 等英国最大的服务公司定期分享 MAU、注册用户数和观看时长;这使得找出其中表现最好的公司并更好地评估其随着时间的推移如何发展变得相当容易。但这只是部分事实,因为 BBC iPlayer 分享的是每周活跃用户而不是 MAU,而 Channel 5 也从未披露过 my5 的活跃用户群。

迄今为止在西欧推出的最后一项服务是 TF1+,它是法国最大的商业广播公司 TF1 集团重新命名和扩容的 OTT 服务。推出后的宣传围绕着其他重要指标来突出其表现:日活跃用户数量、视频观看数量以及注册数量的增长。当然,现在谈论月活跃用户还为时尚早,因为该服务上线时间尚短,但这些关键绩效指标,尤其是与人们如何在平台上互动和消费内容相关的指标,可能是审视广告支持平台的更好方式,而不是臭名昭著的 MAU 指标。

为什么我们应该少看 MAU,多看其他方面?

为什么 OTT 平台不愿分享其 MAU?一个重要的原因是,这不是一个最讨人喜欢的指标。免费服务的用户群通常比付费用户群更不稳定,因为付费用户每月都要付费,而订阅视频点播(SVOD)服务甚至不需要就活跃使用情况进行沟通。这就解释了为什么 OTT 服务不太可能定期分享这一关键绩效指标:他们的活跃用户群在不同时期可能会有很大的变化,这会让投资者担心甚至感到不安。

对于广告支持的流媒体服务来说,用户流失率的影响要小得多,因为它们不需要像付费流媒体服务那样大张旗鼓地招募用户。但是,活跃用户数量是一个不可饶恕的指标,它特别反映了高水平的流失率,因此是一个不好分享的指标。它也无法告诉我们人们对平台的参与度有多高、在平台上花费的时间有多少,最重要的是,无法告诉我们广告的转化效果有多好,而这才是品牌和投资者最感兴趣的。

第二个要点:与线性频道的覆盖范围相比,OTT 平台的活跃用户群仍有很大差距。以目前欧洲表现最出色的 BVOD 服务 ITVX 为例,到 2023 年中期,其平台每月的活跃用户数量约为 1250 万,但英国的广播频道每周覆盖 83% 的人口,即约 5500 万人。

在评估广告支持服务的价值和表现方面,整体缺乏透明度和相关行业货币,这导致了一些令人遗憾的情况。2022 年底,Netflix 刚刚推出新的广告层级,就几乎立即遭到广告商的唾弃,因为该流媒体无法实现其目标的浏览量和印象量,广告商们要求退钱。当然,作为一家一直声称十年来从未涉足广告领域的优质视频服务公司,在广告层级推出后的前几个季度难以实现盈利也是正常的。不过,提高透明度可能有助于安抚不满的客户。这也可能有助于 Netflix 进一步扩大业务规模(在绘制 2300 万 Netflix 广告级用户的分布图时,我们仍处于凭经验猜测的阶段)。

需要做些什么?

在线性方面,经过多年对广播电视的测量,以及由(大部分)中立的观察机构精心制定的衡量标准,这些机构在报告数字时不会为某家媒体进行公关。尼尔森(Nielsen)和 Kantar,以及 BARB、Médiamétrie、AGF 或 Auditel 等本地机构,在了解各自运营市场的电视状况时,都已确立了自己的真理说者地位。

然而,在衡量 OTT 和数字媒体方面,并非所有这些机构都发挥了同样的基本作用。对这些细分市场的衡量货币在不同地区也非常分散,这不利于观察者提出令人满意的全球比较方法。

现在,每个人都可以提出自己的关键绩效指标和绩效计算方法。这并不一定是坏事,因为另一种选择就是由一家巨型媒体公司(谷歌?)但是,过于分散也不是好事,因为这意味着我们要面对的是一个个毫不相干的数字。这对出版商的市场结构来说是不合理的,也是非常不透明的。

自 CTV 广告诞生以来,广告商从未在大屏幕上获得过如此精确的指标。但这仅限于他们的广告活动框架,CTV 广告业在公开数据方面整体上还比较羞涩。那么,广告商该如何了解他们投入预算的整体情况?在广告分级时代,我们该如何评估流媒体服务的表现和相关性?当我们无法清楚地了解消费者市场时,如何才能更好地满足观众的需求?

许多人已经在着手研究,但还没有在行业讨论中占据更大比重的几个想法包括

- 开始报告内容的参与情况。流媒体需要为我们提供更多关于其 IP 表现和内容受欢迎程度的指标。该行业正在慢慢实现这一目标,因为它在 YouTube 和其他社交媒体上几乎是透明的,这也是 Netflix 所采取的方向,它公布了每部作品的观看时间。

- 让能够获取这些信息的人成为这些指标的入口。广告技术人员能够很好地了解他们所处的行业,并有特权获取客户的关键绩效指标,但要打开这些闸门,就需要就数据围墙问题进行严肃而深入的讨论。

- 委托中立的测量机构加强数字测量工作,推动出版商与这些机构合作,建立在不同平台和(我们敢于梦想的)不同市场之间具有可比性的行业货币。

这一切都将带来更高的透明度。数字流媒体服务似乎还没有准备好,但一旦达到临界质量,这将是他们自然而然的下一步。看看 Netflix 就知道了,该公司不得不在 2022 年开始与测量机构合作,以确保在活动测量方面有可靠的第三方指标。这将意味着放弃 “围墙花园 “的特权,但却能让媒体买家更容易接触到整个行业。在可预见的未来,所有流媒体公司都会慢慢把鸡蛋放在广告篮子里,这也是 2024 年的必经之路。

原文:https://www.ibc.org/features/how-to-create-clearer-reporting-metrics-for-ad-supported-streaming-services/10724.article

本文来自作者投稿,版权归原作者所有。如需转载,请注明出处:https://www.nxrte.com/zixun/43053.html