2023年,越来越多的生成式AI技术供应商开始更新升级生成式AI的相关产品,并加速将产品推向市场,这些技术供应商通过提供生成式AI驱动的新一代人工智能产品和解决方案,帮助企业用户实现全新的AI和数据智能战略目标。随着生成式AI进入商业化初期,国际数据公司(IDC)于近日发布了《IDC Market Glance: 中国生成式AI市场概览》(Doc #: CHC51406723)报告,报告分析了当前市场的整体情况以及市场格局,通过中国生成式AI市场生态图谱V1.0和代表厂商分析,旨在为生成式AI的未来发展提供参考。

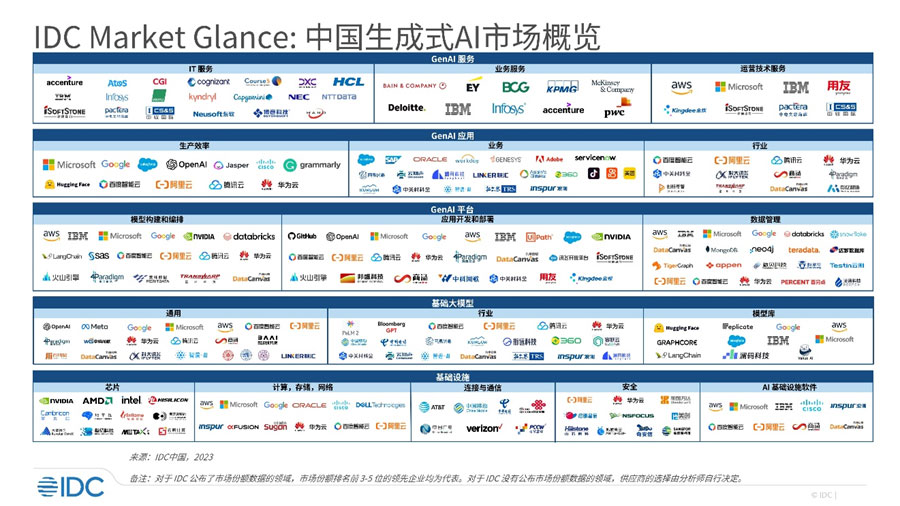

生成式AI生态图谱

中国生成式AI产业生态图谱主要包括如下几个部分:

- 基础设施层:包括 AI芯片、计算、存储、网络、安全、基础设施软件等;

- 算法模型层:包括通用、面向行业的生成式AI大模型及模型库;

- 平台层:包括大模型构建和编排、应用开发部署、数据管理软件及工具;

- 场景应用层:面向生产效率提升、业务、行业搭建的应用,例如文本生成、图像生成、音频生成、视频生成、数字人等。

- 服务层:跨越业务、IT 和运营技术 (OT) 领域提供服务。

综合而言,AI市场中的算力提供商仍将是下一代AI的基础设施提供商,中游原有的主流AI技术提供商如百度、阿里云、第四范式、商汤等,此外,基于大模型、生成式AI的新兴创业公司也将成为该市场的参与者。下游的独立软件开发商(ISV)、行业解决方案商成为衔接技术提供商与终端用户的重要力量。

给技术供应商的建议

- 中国市场中,具备大模型能力、生成式AI能力的厂商竞争力日渐突出,算力、数据、人才的重要性也再次凸显。有实力的厂商可以采取自研路线,专注于解决客户痛点的厂商,可以考虑与上游技术提供商合作来实现自身解决方案的溢价能力。

- 生成式AI与大模型的技术特征决定了其落地需要有一定的服务团队,技术供应商与ISV、解决方案商的合作能够帮助生成式AI技术的落地。能够提供安全、可信能力的解决方案商/服务商将成为优选。

- 专注于行业垂直场景的解决方案商既应具备行业理解能力,也应具备行业知识积累,以便在市场竞争中日渐胜出。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。