根据 Gartner 最新发布的研究报告,自 2021 年年底以来,CCaaS 领域的收入增长逐季下滑。

事实上,在过去的六个季度中,该领域的总收入同比增长率总共下降了约 10%。

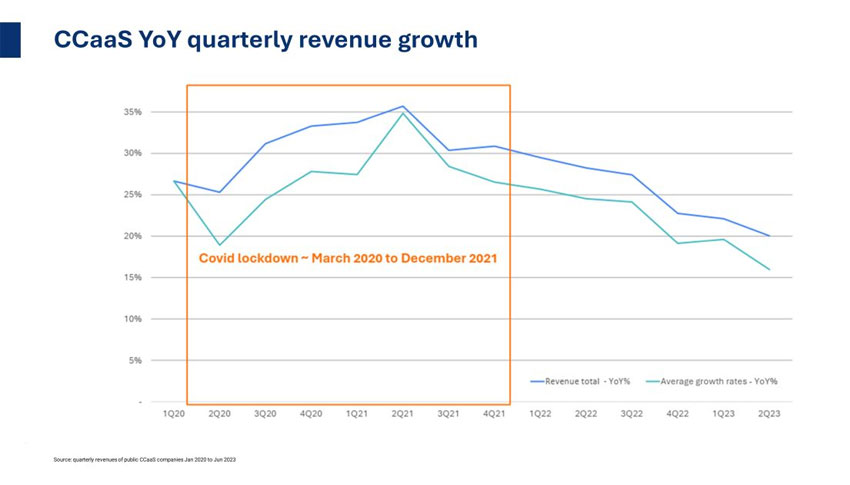

下图(由 CX 分析师 Nicolas de Kouchkovsky 公布)凸显了这一趋势。

有些人可能预计,在大流行引发的CCaaS热潮之后,2022年会出现一个低潮。

然而,许多人预计2023年初会出现反弹。市场分析师指出了潜在的增长动力,如基于云的人工智能的发展,以及包括 Genesys 在内的著名传统供应商放慢传统创新的步伐。

然而,随着市场恢复到更稳定的增长速度,下降趋势才得以延续。

尽管如此,CCaaS市场仍然相对健康,包括NICE、Genesys和Five9在内的CCaaS中坚供应商继续公布积极的盈利结果。

然而,de Kouchkovsky 认为,CCaaS 增长率的下降 “给所有提供商带来了压力,它们必须找到盈利的途径”。

CCaaS市场的整合即将到来?

最近几个月,CCaaS 领域的并购活动有所上升。例如,NICE上周收购了LiveVox,Enghouse在5月份收购了破产的Lifesize。

de Kouchkovsky暗示,CCaaS收入增长率的下降是此类交易的一个潜在原因,并指出 “我们应该期待更多的收购”。

有报道称,在交易周期不断延长的棘手宏观环境中,其他CCaaS供应商也在苦苦挣扎,这为这种火热的看法火上浇油。

此外,在过去的 18 个月里,包括微软、谷歌和 Zoom 在内的几家科技巨头纷纷进入这一领域,挤压了 CCaaS 领域的氧气。

然而,Gartner 销售与客户服务实践部副总裁兼分析师 Steve Blood 却在 LinkedIn 上发表了更为乐观的看法。

他说:”我不认为这是CCaaS的整合,至少现在还不是。”领先的供应商仍在增加功能,以应对新的市场临界点”。

在这一点上,Lifesize 用完了钱–Enghouse 才突然介入。这几乎不是传统的市场整合行为。

然后是 NICE-LiveVox 的交易。虽然两家公司都是 CCaaS 供应商,但 LiveVox 擅长外呼能力和业务流程外包(BPO),而 NICE 希望将其引入公司业务。事实上,这笔交易的目的远不止是扩大市场份额。

此外,Blood 还指出,”至少 70% 的 “代理商使用传统基础设施,因此仍有大量 CCaaS 业务需要争夺。

“他继续说:”对于执行战略得力的CCaaS提供商来说,未来的增长空间还很大。

随着市场的成熟,CCaaS 市场将仿效传统的场所–由几家主要供应商和一些专门从事地区或垂直行业的小公司组成。

事实上,在云计算进入市场并打破现状之前,许多联络中心基础设施企业成功地维持了多年的市场份额。

因此,Blood 认为,”长尾 “小型 CCaaS 提供商可能需要类似的大规模市场转变才能实现整合。

远离厄运和阴霾

在今年年底之前,CCaaS 的采用率不太可能猛增。然而,Blood 预计联络中心的迁移将源源不断。他说:

我们预计,到今年年底,CCaaS 将占前提基础的 33%。[不过,]在与 CCaaS 厂商的讨论中,他们告诉我,我们过于乐观了。

现在,许多供应商可能会淡化这种预测,试图高估他们的总可寻址市场(TAM)。

然而,即使是 33%,也还有很多业务可以争取–这与 UCaaS 等其他市场不同,在这些市场中,整合比比皆是。

事实上,RingCentral 最近收购了 Hopin,而 Mitel 上周刚刚完成了对 Unify 的收购–这是 UCaaS 领域的两项重大举措。

然而,CCaaS 市场远没有那么成熟,因此整合的可能性较小。

当然,随着企业将盈利放在首位,许多业务模式可能需要改变,以避免出现其他 Lifesize 灾难。

不过,增长机会还是存在的。例如,NICE 和 Genesys 今年的云服务座席数都超过了 100 万,还有许多其他供应商也达到了 50 万的里程碑。

这种潜力可能会在短期内阻碍更多引人注目的并购活动。然而,随着Blood的33%这一数字的增长,有关合并的讨论也会越来越多。

作者:Charlie Mitchell

编译自https://www.cxtoday.com/contact-centre/ccaas-growth-is-decelerating-now-what/

本文来自作者投稿,版权归原作者所有。如需转载,请注明出处:https://www.nxrte.com/zixun/35380.html