在 5 月份摆脱美国破产法第 11 章破产保护后,Avaya 在 6 月份的 Engage 活动中宣布客户体验 (CX) 成为北极星。该公司分享了其在 CX 市场中获胜的战略,并为其本地 PBX 和联络中心客户提供了保留本地、使用混合解决方案和/或迁移到云选项的选项。该公司还暗示可能会与微软深化合作关系。

Avaya 简史

在 2023 年 2 月第二次破产之前,Avaya 负债累累,高达 39 亿美元。从市场渗透率的角度来看,Avaya 是本地联络中心的领先提供商,也是本地 PBX 市场的第二大供应商,占有 13% 的份额。该公司在联络中心即服务 (CCaaS) 市场的份额可以忽略不计,它与 RingCentral 合作提供统一通信即服务 (UCaaS) 产品。

2023 年 5 月,Avaya 进入破产程序仅三个月,就摆脱了破产困境,在此过程中,Avaya 已摆脱了 37.5 亿美元的债务。该公司通过额外 6.5 亿美元的长期债务资本化,使 Avaya 拥有 8 亿美元的债务融资。

破产后,Avaya 新任首席执行官 Alan Masarek 将公司的重点几乎全部集中在客户体验 (CX) 市场上。在为期两天的 Engage 活动中,Avaya 涵盖了以下关键领域。

CX TAM

在 Engage 2023 上,Masarek 表示,Avaya 相信 2029 年 CX 的总目标市场 (TAM) 将达到 400 亿美元,并且在 2023 年至 2029 年间,该市场将以 16% 的复合年增长率 (CAGR) 扩大。(此复合年增长率意味着 2023 年市场 TAM 为 190 亿美元)。

这意味着 CX 市场正在强劲增长,随着该市场的扩大,Avaya 预计将获得可观的 CX 收入。

Avaya 合理化产品组合

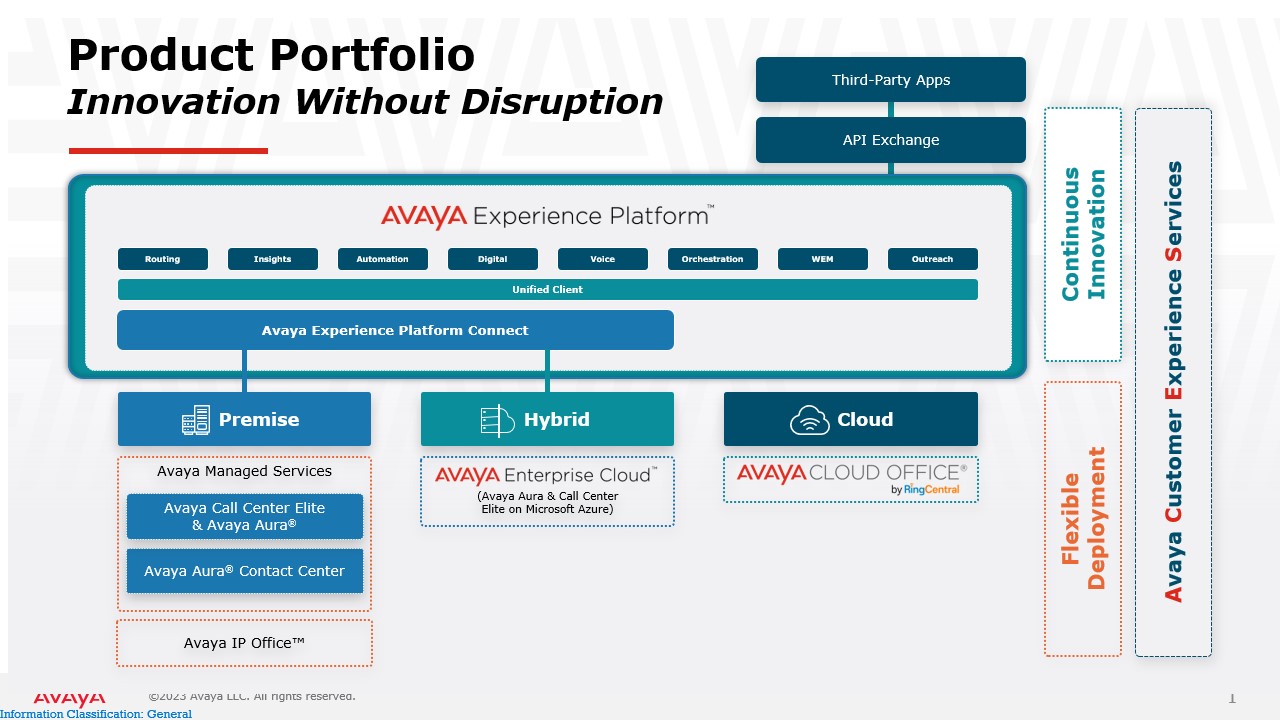

了解 Avaya 的产品组合是了解该公司当前的上市战略的关键。在 Masarek 的领导下,产品组合已经合理化,大约一半的解决方案被完全弃用。

现存的解决方案如下:

本地部署解决方案

1. Avaya Aura

- Avaya Aura 是 Avaya 面向大中型客户的旗舰本地 PBX 解决方案。它支持大型且复杂的通信环境,并且通常针对这些客户特有的工作流程进行定制。

- Aura 仅部署在 VMWare 环境中。

2. Avaya IP Office

- 这是面向中小企业市场的本地 PBX 产品。

3. Avaya Call Center Elite

- Call Center Elite 是 Avaya 的本地联络中心。Elite 建立在 Avaya Aura 之上。

- Avaya 还有两个本地联络中心:Aura Contact Center(通过收购北电获得)和 Avaya Contect Center Select(专为中小型企业客户设计)。尽管 Avaya Aura Call Center 和 Avaya Contact Center Select 尚未终结,但 Elite 是联络中心创新的前进方向。(Contact Center Select 不在上图中,因为该公司强调 Call Center Elite 和 Avaya Experience Platform。)

混合解决方案

4.Avaya Enterprise Cloud

- Avaya Enterprise Cloud (AEC) 是在 Microsoft Azure 云中作为专用实例(单租户)托管服务运行的 Aura。即使在云部署中,它也运行在VMWare环境中。这是一个仅限订阅的解决方案,所有客户都将自动更新到最新版本的 Aura:不支持多个版本的 Aura,这类似于云 UCaaS 解决方案的运作方式。

- 运行 Call Center Elite 的客户还可以迁移到 Avaya Enterprise Cloud,并将 Elite 作为在 Azure 云中运行的专用实例托管服务运行。

云解决方案

5. Avaya Experience Platform

- Avaya Experience Platform (AXP) 是Avaya 新兴的旗舰云联络中心。Avaya 将在未来几年积极尝试将客户迁移到该解决方案。该解决方案于去年推出,是一个专为云构建并由 Avaya 管理的现代多租户联络中心。它仅在 Azure 云中可用。

- 对于大客户或有独特需求的客户,AXP 可以部署为专用实例。

6.RingCentral 的 Avaya Cloud Office (ACO)

- 这是 Avaya 及其合作伙伴和代理商销售的 RingCentral UCaaS 产品。这是 Avaya 为需要云 PBX 解决方案的小型客户提供的解决方案。Avaya 与 RingCentral 具有独特的集成,因此某些 Avaya 电话可与 Cloud Office 配合使用。

- ACO 仍然是 Avaya 为其本地安装基础提供的唯一多租户 UCaaS 解决方案,在全球范围内拥有数千万用户。

Avaya 在 PBX、UCaaS、CCaaS、CPaaS 和 AI 方面的立场

了解 Avaya 在 PBX 和 UCaaS 市场的地位以及它如何看待人工智能对联络中心的影响,可以在检查 Avaya 的投资和客户迁移策略时提供有用的见解。

- Masarek 和 Avaya 相信 AI 正在打造公平的 CCaaS 竞争环境。因此,尽管 Avaya 迟迟没有推出多租户 CCaaS 产品,但该公司认为,大量新 AI 功能的影响会降低长期 CCaaS 竞争对手的优势,因为 AI 功能正在为每个人带来 CCaaS 的彻底变革。Avaya 打算通过在其 AXP CCaaS 产品中提供丰富而广泛的 AI 功能来参与竞争。

- Avaya 认为 PBX 市场已经成熟,几乎没有剩余的创新机会。因此,Avaya 并未向 Aura 添加功能;而是向 Aura 中添加功能。相反,它正在努力使 Aura 部署更容易并更好地支持该产品,以便客户能够实现更低的运营成本。对于需要类似云的 Aura 服务的客户,Avaya 提供了托管和托管服务 Avaya Enterprise Cloud。

- Masarek认为,UCaaS市场很快就会成为一个几乎没有创新和差异化的商品市场。因此,Avaya 没有兴趣开发自己的 UCaaS 解决方案,该解决方案一旦创建就将被商品化。然而,一些 Avaya 客户想要多租户 UCaaS 解决方案;因此,Avaya 向 RingCentral 寻求此功能。Avaya 表示,这笔交易就像是“租用”UCaaS 解决方案,它可以简单地转售该解决方案并立即产生收入,直到 RingCentral 及其竞争对手实现商品化。

- 尽管 Avaya 表示 UCaaS 正在商品化,但它相信 UCaaS 和 CCaaS 合并后会非常引人注目,因为它为组织提供了一个同时支持语音和联络中心功能的单一平台。因此,Aura功能将逐步添加到AXP中,以便当客户迁移到AXP时,他们将同时获得UCaaS和CCaaS功能。然而,Avaya 需要几年时间才能将 Aura 功能迁移并合并到 AXP 中。

- Avaya 已停止所有 CPaaS 即用即付服务,认为提供完整的联络中心解决方案对公司来说是更好的选择,而不是允许其他人使用 Avaya 的联络中心 API 功能拼凑联络中心功能。也就是说,Avaya 仍将为其客户提供第三方应用程序(即Cognigy、Journey和其他 Avaya 批准的合作伙伴应用程序)的 API 和一些 AXP 功能。访问 Avaya 混合云服务的费用为每月 4,000 美元,该服务向客户开放 50 多个 API。每月 4000 美元的费用可以无限制地访问三个 API,并为客户提供每月最多四个小时的 Avaya 咨询服务。使用三个 API 后,可以按 1K 美元/API/月的价格使用其他 API。

- Avaya 认为拥有大型且复杂的 PBX 和联络中心资产的客户不希望破坏这些运营。因此,Avaya 针对这些客户传达了“创新而不中断”的信息。这意味着客户可以继续使用其本地 Avaya 解决方案,而想要利用 AXP 云中的新 AI CX 功能的客户可以通过 REST API 调用来实现。

这些基本原则和 Avaya 对新兴的人工智能联络中心市场的信念推动了 Avaya 的战略。

Avaya 的客户迁移策略

合理化产品组合并专注于客户体验使 Avaya 的客户迁移策略变得简单明了。该公司的销售动议是:

1. 继续在本地销售

- Avaya 不要求客户迁移到云。如果他们想要本地联络中心使用 Avaya 的 CX 云功能,他们可以通过 API 调用获取这些功能

2. 销售云

- 这适用于现在准备购买 AXP 的客户。

- 一些 Aura 客户可能需要通过 AEC 服务托管和管理 PBX 解决方案

3. 基础迁移至云端

- 切勿引发干扰客户的产品中断。

- 一次一点点地引入颠覆性技术(新功能)。

Avaya 和微软

从字里行间可以看出,Avaya 内部似乎试图让公司更接近微软。以下是在 Engage 2023 上获得的有关 Avaya 和 Microsoft 的一些片段。

1. Avaya 首席执行官 Masarek 认为 Teams 正在成为企业操作系统。

- 他还认为 Microsoft Direct Routing 转瞬即逝。马萨雷克没有详细阐述这一点,但这引出了下一点。

2. Avaya 可能会追求与 Teams 更强大的电话集成。

- 这似乎反映了2006 年Nortel/微软合作的日子,当时“Nortel和微软将把传统的商务电话系统转变为软件,并通过微软统一通信软件平台和 Nortel 软件产品来提供更先进的电话功能。”

- Avaya 似乎暗示,它可能正在与 Microsoft 进行这种更深入的电话集成,这将比大多数 PBX 供应商目前提供的 Teams 集成更深。

3. Avaya 正在致力于将 AXP 集成到 Teams 中。Teams 和 AXP 用户很快就会期望 Avaya AXP 出现在 Teams 界面的左侧栏上。

人们可以推测,这些举措可能是为了让微软收购Avaya和AXP,从而让Avaya的投资者收回他们在破产期间损失的部分资金。微软目前没有联络中心,其 Teams 电话系统的功能不如 Avaya Aura。

即使微软不购买 AXP,Avaya 通过与微软结盟也能获得很多好处。Microsoft Teams 拥有超过 3 亿用户,超过 50% 的公司使用 Microsoft 作为其主要 UCaaS 提供商。其中许多公司希望利用与 Teams 紧密集成的 CCaaS 解决方案。此外,微软正在大力投资人工智能,使其成为市场上最先进的人工智能解决方案提供商之一,AXP 可以借助微软通过 Azure 云提供的人工智能功能。

Avaya 和 RingCentral

在破产期间,Avaya 与 RingCentral 重新谈判了合作条款。在最初的协议中,Avaya 将 RingCentral 转售为“Avaya Cloud Office by RingCentral”,但销售是通过 RingCentral 纸质进行的。这引起了渠道的焦虑,因为 Avaya 渠道合作伙伴担心客户最终会离开并直接订阅 RingCentral。因此,很多渠道合作伙伴并没有推广Avaya Cloud Office。

在重新协商的协议中,Avaya及其合作伙伴可以在其纸上出售RingCentral,帮助合作伙伴和Avaya维持与客户的关系。尽管没有得到很好的宣传,但 Avaya 代理商可以继续在 RingCentral 纸质版上以初始模式销售 Avaya Cloud Office。

联络中心竞争与合作

目前,Avaya 和 RingCentral 在联络中心市场展开竞争,因为 RingCentral 只转售 NICE In-Contact 联络解决方案。Avaya Cloud Office by RingCentral 仅与 Avaya 的 AXP 联络中心进行 SIP 集成。

Avaya 正在致力于通过 Avaya Experience Platform Connect 实现 Avaya Cloud Office (RingCentral) 与 Avaya AXP 基于云的联络中心的集成。AXP Connect 是一种机制,允许组织利用其现有的本地基础设施进行语音路由和呼叫处理,同时访问 AXP 的全渠道功能,包括 WebRTC 语音、AXP Workspaces 桌面、基于 AI 的噪声消除等。

Avaya Spaces 和视频设备

Avaya 正在停止其 UC 会议客户端 Avaya Spaces 的积极开发。Spaces 已处于支持模式,仅根据一些客户反馈计划进行有限的增强功能。Avaya 仍将为没有 Microsoft Teams 的公司提供 Spaces,这再次暗示了 Avaya 与微软之间建立更牢固关系的潜力。

Avaya 已决定继续制造一些视频设备,不过该公司也表示未来将寻求与其他视频设备制造商更多的合作模式。

对 Avaya 的看法:Avaya 的流畅 CX TAM 估算引起了一些担忧

在 Avaya Engage 2023 上,首席执行官 Masarek 公开表示 Avaya 相信到 2029 年 TAM 将达到 400 亿美元。然而,在四个月前的 2023 年 2 月,他预计到 2026 年 CX TAM 将达到 460 亿美元。此外,在通过三位 Avaya 副总裁的参与,预计到 2029 年 2029 年 TAM 仅为 330 亿美元。

Avaya 公布这些数字可能是为了表明其以 CX 为中心的战略是合理的,并且市场足够大,足以让 Avaya 拥有巨大的收入机会。然而,这些公开声明的 TAM 中的差异在 Avaya 的战略中引发了一些危险信号。

CX 作为北极星是合乎逻辑的,但它能支撑 Avaya 吗?

考虑到其竞争市场的趋势,Avaya 的 CX 势在必行,是该公司可用的最佳替代方案。

试图在不断萎缩的本地 PBX 市场中获得更多份额对于 Avaya 来说并不是一个长期成功策略。此外,Omdia 也认为 UCaaS 市场虽然仍在增长,但差异化程度正在降低,并将商品化。当这种情况发生时,价格将会压缩。我们已经在思科的 Webex 套件(其中包括会议和通话)中看到了这一点:它的售价为 11.95 美元,思科表示市场价格在 6 美元到 8 美元之间。

随着 UCaaS 的绿地机会枯竭和竞争加剧,定价必然下降,从而损害 8×8、RingCentral 等需要相对较高定价来维持自身发展的公司。相比之下,RingCentral 和 8×8 的定价保持相对稳定,Zoom 的价格上涨导致许多客户从按月订阅变为按年订阅,而微软最近提高了价格,并正在创建新的优质 SKU 来增加订阅量。 ARPU。Avaya 在这样的市场中很难竞争。

Avaya 在 2022 年 6 月发布的上一季度收入报告显示,该公司“OneCloud”(Avaya 之前为 AEC、AXP 和 RingCentral 提供的 Avaya Cloud Office 品牌)的年度经常性收入 (ARR) 约为 7.5 亿美元。竞争对手声称,自 2022 年 6 月以来,他们已从 Avaya 客户手中夺取了价值超过 10 亿美元的经常性收入。尽管 Avaya 客户非常忠诚,但这一说法对于每年失去的经常性收入机会来说将是一个巨大的打击。作为参考,2021 财年,Avaya 的总收入为 29 亿美元,营业收入为 17 亿美元。

目前,Avaya 拥有约 600 万个联络中心席位,其中大部分位于本地,其中约 400 万个席位仍在根据维护合同产生收入。我们估计 Avaya 还拥有约 5000 万个本地 PBX 席位,其中只有一些继续产生收入。

鉴于 Avaya 的发展轨迹,这些客户会发生什么情况?这个策略对他们有意义吗?时间会揭晓答案。

Omdia 估计,CCaaS 席位的平均年收入约为 1,320 美元/席位。如果 Avaya 能够将其中一半(例如 300 万个席位)迁移到 AXP,那么仅 AXP 收入就将产生 39.6 亿美元。

如果只有 1000 万本地 PBX 客户迁移到 Avaya Enterprise Cloud,假设年平均售价为 84 美元,那么该公司将额外产生 8.4 亿美元的收入。

因此,如果将这些 AXP 和 AEC 收入添加到本地维护收入和 Avaya 专业服务(现品牌为 Avaya 客户体验服务)的收入中,该公司每年有望创收约 50 亿美元。Avaya 在这个收入水平上可以很好地维持自己,包括偿还债务。

Avaya 既依靠客户忠诚度,又依靠其在 CCaaS 市场快速获得吸引力的能力。在 2022 年 CCaaS 比较中,Avaya 甚至没有列出;因此,它必须迅速采取行动,弥补其产品组合中的巨大差距。一个关键问题是 Avaya 是否能够比其 CCaaS 竞争对手更好地实施新的人工智能功能,从而使其新兴的基于云的解决方案能够颠覆和取代它们。

另一个未知因素是客户迁移到 AXP 会有多困难。Avaya 的战略是在不中断的情况下进行创新,但最终客户需要迁移并颠覆他们现在做事方式的某些方面,才能充分利用 AXP 提供的功能。

Omdia 对 Avaya 在经历了困难和动荡的一年后能够成功重启持谨慎乐观态度。

作者:Brent Kelly

编译自:https://www.nojitter.com/analyst-insight/avaya-back

本文来自作者投稿,版权归原作者所有。如需转载,请注明出处:https://www.nxrte.com/zixun/31532.html