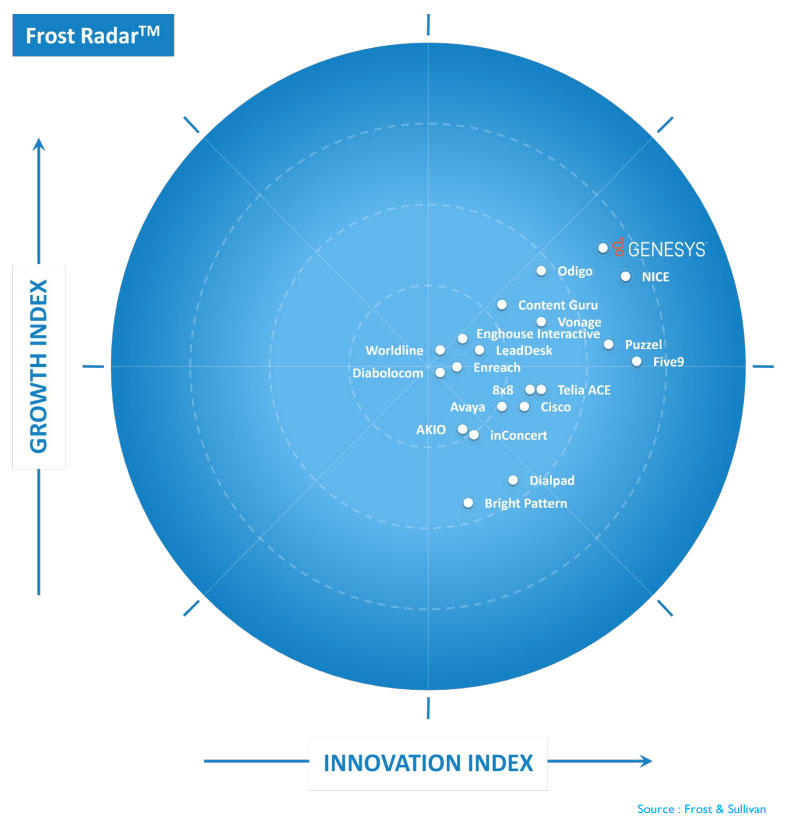

2023年欧洲CCaaS市场的Frost Radar是行业分析机构Frost & Sullivan的一项研究,旨在确定整个空间和大陆的主要供应商。

在此过程中,它汇编了一份在欧洲运营的20家著名CCaaS供应商的名单,显示了在增长和创新方面的领导地位。

在此基础上,分析家对它们进行了权衡,并将其置于以下矩阵中。

虽然它可能会遗漏一些著名的供应商(包括 AWS、Talkdesk 和 Twilio),但 Frost & Sullivan 已经揭示了对各个供应商和整个行业的许多见解。

以下是分析师透露的一系列最发人深省的观点。

欧洲CCaaS市场极其分散

据 Frost & Sullivan 称,整个欧洲大陆有超过 100 家 CCaaS 供应商。这凸显了市场的拥挤程度,也凸显了竞争的激烈程度。

这种竞争使全球巨头与欧洲的领导者和他们较小的、灵活的同行对立起来。

这些更小众的企业往往在欧洲表现良好,因为成功不仅仅取决于创新。相反,供应商必须了解并满足各国和各地区的要求,这些要求有很大的不同。

这些要求包括了解特定的业务实践、语言、文化和技术采用率。

因此,能够进行相应调整的灵活供应商更有可能在市场上取得成功——截至 2022 年,该市场价值 14 亿美元。

Genesys、NICE 和 Five9 引领潮流

Genesys 在 Frost Radar 的增长轴上表现最佳,这反映了其在整个非洲大陆领先的创收能力和业务存在。

供应商还可以利用其传统客户群和战略合作伙伴生态系统(根据 Frost 的说法,该生态系统正在不断发展)来巩固这一地位。

与此同时,Five9 和 NICE 似乎在创新指数中得分最高。

随着 Five9 继续其国际扩张,这或许凸显了其位于葡萄牙波尔图的新研发 (R&D) 中心的影响力。

事实上,根据弗罗斯特的说法,在伊比利亚地区,Five9 在吸引客户以及英国方面取得了特别成功。后者也是 NICE 蓬勃发展的市场。

它之所以能做到这一点,部分原因可能是其在 WFO 和 RPA 方面的专业知识和产品组合。这使得 NICE 能够为其 CCaaS 平台带来新的原生功能,从而提供关键的差异化优势。

Odigo 和 Puzzel 在欧洲表现出色

虽然 Odigo 和 Puzzel 并未出现在其他地区的 Frost Radar 中,但本次欧洲版将它们跻身市场领导者之列。

就 Odigo 而言,这主要是由于其在法国的庞大客户群,法国是欧洲最大的两个 CCaaS 市场之一(另一个是英国)。

然而,它也正在扩展到欧洲其他领域。事实上,Frost 指出,Odigo 是供应商的一个很好的例子,它利用其在独特的欧洲要求方面的专业知识来领先其市场竞争对手。

该供应商与著名的欧洲顾问凯捷公司的密切关系以及众多的部署模式是其在大陆的强劲影响力的其他可能驱动因素。

与此同时,Puzzel 受益于 CCaaS 在北欧国家(其总部所在地)的快速渗透。然而,它在比利时和荷兰等国家也取得了进展。

然而,该报告也对其创新表示敬意,根据 Frost 的创新指数,Puzzel 被公认为最具创新性的欧洲创立的 CCaaS 提供商。

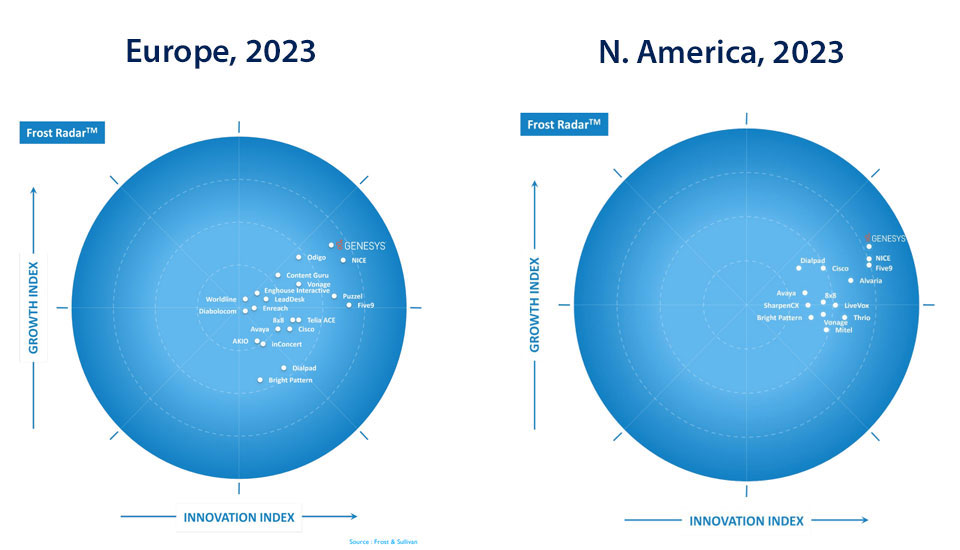

欧洲和北美市场冲突

与欧洲 CCaaS 领域一样,北美市场也有许多竞争对手。然而,同样的三个供应商在各自的 Frost Radar 报告中处于领先地位。

事实上,这是对两大洲最新研究的比较。

在每个版本中,Genesys、NICE 和 Five9 似乎最接近外圈,似乎强调了它们的领导地位。

尽管如此,他们背后的人却有不同的名字。欧洲的不是 Odigo、Puzzel 和 Content Guru,而是北美的 Alvaria、LiveVox 和 Thrio。

有趣的是,虽然 Dialpad 和思科在两份报告中都有提及,但这些供应商在北美的市场份额似乎比欧洲要大得多。

另外,Vonage 在欧洲得到更广泛的使用,可能是因为该供应商的 CCaaS 解决方案源于其 2018 年收购的英国企业 NewVoiceMedia。

CPaaS的兴起影响了CCaaS市场

CPaaS 是一个几乎已经商品化的市场。因此,许多提供商正在深入研究CCaaS,将CPaaS保留在后端,以开发更灵活的云联络中心平台。这样做,他们进一步挤压了市场。

Frost 在某种程度上注意到了这一趋势,表明 8×8、Dialpad 和 Vonage 已经采取了这种方法——这正在影响市场的方向。

此外,CPaaS 本身对于 CCaaS 供应商来说是一个有吸引力的工具,因为它允许传统企业将其数字渠道转移到云端,而无需接触电话平台和敏感工作负载。

合并和收购是可能的

随着 CPaaS 供应商向 CCaaS 靠拢,CRM 和 UCaaS 供应商也在向 CCaaS 靠拢。Frost 预计,这种融合可能会导致整个领域的并购 (M&A) 活动增加。

这个预测并不新鲜。然而,到目前为止,市场还没有看到这样的情况——除了Enghouse Interactive 在申请破产时席卷了 Lifesize 的资产。

然而,更多的合并传闻开始浮出水面——传闻中的 RingCentral-8×8 合并可能是最引人注目的。

另一个经常引起争议的并购候选者是 Avaya,一些分析师强调,由于该供应商拥有巨大的历史基础和破产后的债务削减,因此该供应商可能成为收购目标。

然而,这些都只是谣言, 而且有人猜测一些 CCaaS 供应商面临财务困境,合并可能只会在品牌经历动荡之后才会发生,就像 Avaya 和 Lifesize 那样。

许多供应商希望扩展 CCaaS 部署选项

有趣的是,三大领先供应商——Genesys、NICE 和 Five9——只在公共云环境中进行创新和部署。

然而,Frost 指出,供应商(无论其规模如何)越来越多的 CCaaS 参与者正在尝试跨公共云、私有云和混合云扩展其部署选项。

虽然这可能会减慢创新速度,但一些较大的企业可能会选择私有云或混合云来满足监管要求并保持对特定工作负载的控制。

Odigo 就是这样的供应商之一,它在每个云中提供 CCaaS – 这也许是该供应商在欧洲取得成功的另一个原因。

在注意到这一趋势时,Frost 还强调了越来越多的提供商正在采用微服务架构,以将创新快速融入到他们的 CCaaS 平台中。

对 CCaaS 的需求不断增长

Frost & Sullivan 表示,尽管 CCaaS 领域竞争激烈,但许多欧洲业务仍待争夺。

事实上,分析师指出,到 2023 年,整个非洲大陆的市场估值将达到 16 亿美元,高于前一年的 14 亿美元。

增加创新或许利用生成式人工智能,可能会帮助提供商获得更重要的份额。

尽管如此,作为未来成功的重要因素,供应商不应低估本地存在的价值,无论是直接存在还是通过渠道合作伙伴网络。

作者:Charlie Mitchell

编译自cxtoday.

本文为原创稿件,版权归作者所有,如需转载,请注明出处:https://www.nxrte.com/zixun/28478.html