2023年6月19日,IDC发布《2022年中国视频会议市场研究报告》,2022年,中国视频会议市场规模达到9.5亿美元(约合63.6亿元人民币),市场规模较2021年同期下降2.8%(以美元统计)。其中,硬件视频会议市场需求萎缩,同比下降5.5%,市场规模7.0亿美元(约合47.2亿元人民币);云会议市场同比增长6.0%,达到2.5亿美元(约合16.4亿元人民币),扭转了2021年下滑的局面。IDC认为,2022年硬件视频会议市场在政府投资放缓,市场需求提前释放的情况下,依然保持了较强的韧性。同时,云会议市场在经历艰难的转型期之后, 回到了正常的商业市场轨迹。

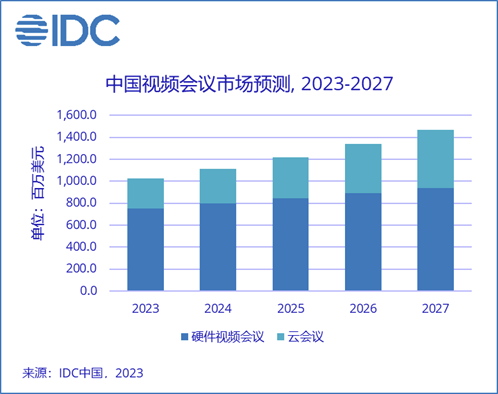

因为疫情因素的扰动,中国视频会议市场在大起大落中,经历了情绪和认知的变化与思考——返璞归真。IDC预测,2023年中国视频会议市场将恢复到合理的增长水平,并在未来五年保持9.0%左右的复合增长率。

从产品分类来看

2022年是中国硬件视频会议市场发展困难的一年。一方面,需求占比较高的政府行业,由于资金和项目周期原因,导致投资放缓;另一个方面,由于疫情持续三年,部分用户需求已提前释放,这也导致市场中扩容项目数量有所减少。但是,我们也看到在金融、电力、交通、细分政府等行业市场依然具有明显的用户需求涌现。IDC认为,2023年随着市场需求的逐步恢复,老旧设备生命周期的结束,以及视频会议应用的持续下沉,未来硬件视频会议市场依然具有增长潜力。

云会议市场扭转了2021年的颓势,市场规模平稳增长。一方面,随着公有云会议应用的商业化加速,给云会议市场带来更加可持续发展的商业模式,同时也为用户提供更广泛和多样化的选择,从而满足企业IT基础架构持续向云服务演进的需求;另一方面,我们也看到私有云会议,依然在中国具有强大的生命力和稳定的市场需求。IDC统计,2022年,中国私有云会议规模为3.8亿元人民币,占云会议市场比例的23.2%。未来随着云会议更加适配大型国有企业和政府行业应用的需求,云会议市场将恢复到较快的增长态势。

从厂商份额来看

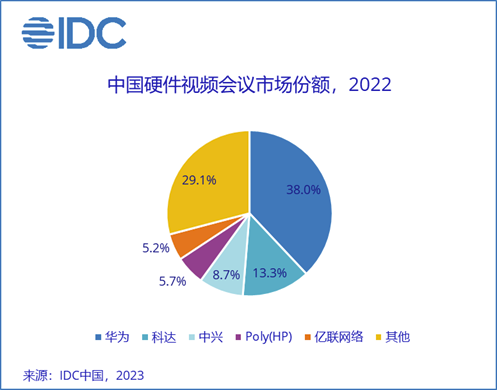

硬件视频会议市场整体集中度正在趋于分散。华为、科达、中兴、Poly(2022年11月完成被HP收购)、亿联网络占据市场前五名位置。其中,亿联网络持续深耕中国市场,凭借产品良好的兼容性, 2022年跃居到市场第五名。

云会议市场格局正在迎来新一轮的变革。2022年,华为云会议、腾讯会议、小鱼易连、会畅通讯、全时云会议名列市场前茅。此外,小鱼易连、齐心好视通在私有云会议市场占据领先位置。随着面向大企业和泛政府行业项目的逐渐落地,中国云会议市场正在走出了一条不同于全球的发展道路。

IDC 中国电信和物联网助理研究总监崔凯表示, 虽然线下沟通在深入交流、建立关系和现场问题解决等方面具有优势,但线上会议也具备独特的价值,如便捷性、灵活性和广泛覆盖。硬件视频会议产品在保证高质量会议体验、适应复杂网络需求和提供安全性方面具有明显优势。同时,云会议也具备弹性、易用和成本效益等显著优势。随着视频应用的普及,线上会议产品商业化进程将加速推进,中国视频会议市场具有巨大的发展空间。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。