上篇文章我们分享过印尼出海市场洞察之政策法规,基础数据,投资环境和营销渠道,本文我们将具体分析印尼市场的泛娱乐出海产品类型与玩法。

作者:即构商业分析师 Agneswang

来源:ZEGO即构科技基于音视频技术领域的多年深耕,综合面向各行业的服务经验,在【即视角】栏目发布即构对行业的洞察。

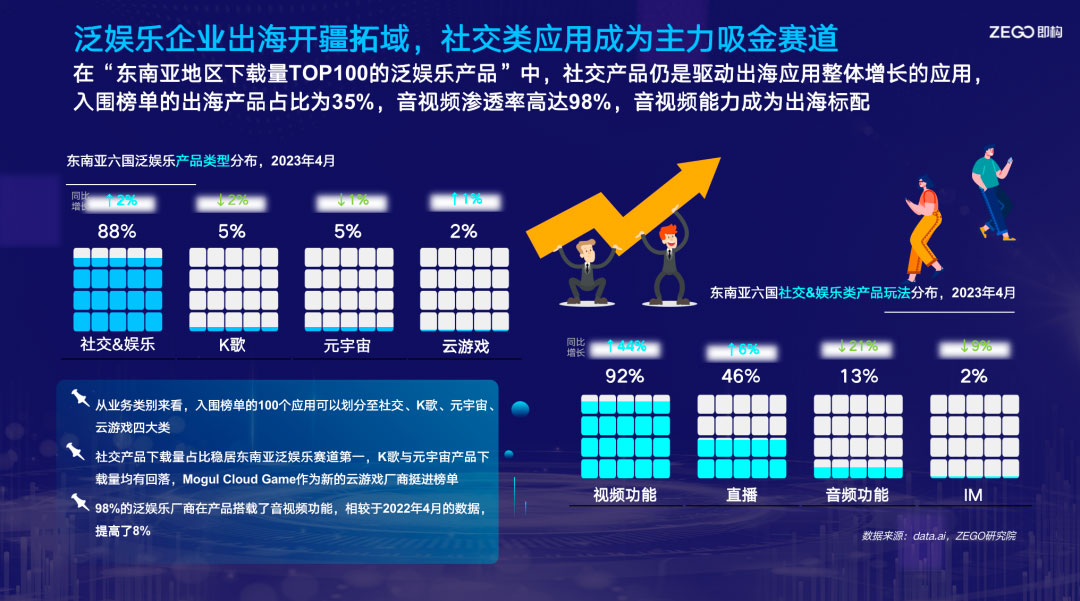

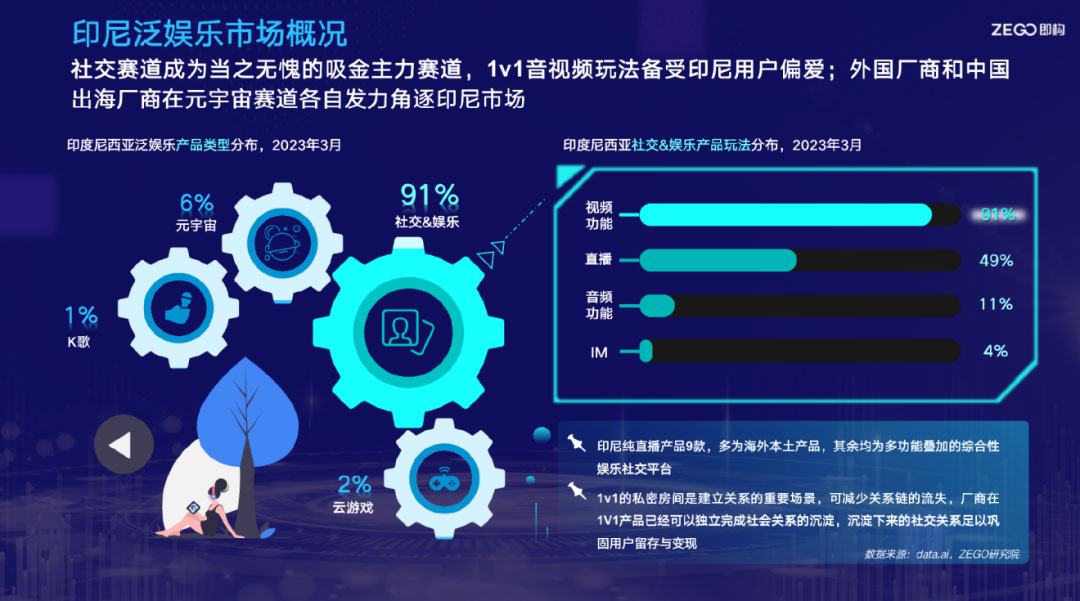

东南亚的泛娱乐出海产品,根据类型可划分为,泛娱乐社交产品、K歌产品、元宇宙产品、云游戏产品。社交类产品数量最多,占比高达88%;K歌和元宇宙产品占比均为5%;云游戏产品占比2%。在印尼市场,泛娱乐社交产品占比高达91%,元宇宙产品占比6%,云游戏产品占比2%,K歌产品占比仅为1%。

本次调研,即构科技收录印尼下载量排名TOP100的泛娱乐产品,其中东南亚本土产品占比55%;出海产品占比45%。

元宇宙产品

印尼玩家对沉浸感要求更高

印尼下载Top100的元宇宙产品可分为两类,一类是出海服务商Uplive、Soul,这类主打社交的产品,元宇宙是其后期添加的功能,是厂商在积累了一定的用户量之后,用来迭代现有玩法,激活现有流量的一个手段。另一类是专业做元宇宙社交的厂商,例如日本的Reality、美国的IMVU mobile、韩国的ZEPETO和德国的Club Cooee。

这样的差异源于中国和海外元宇宙产品生态环境的不同。在亚洲地区,比较常见的元宇宙商业形态是虚拟形象、或稍显复杂的虚拟环境;但欧美地区活跃的元宇宙产品除上述提到的商业化形态外,还有一些NFT产品,其商业模式也比较成熟,这是因为海外NFT领域的行业土壤更加滋润,海外NFT行业依靠二级市场交易刺激行业壮大,大部分NFT在以太坊之类的区块链公链上发行,便于交易,因此海外成功NFT项目数量较多。因此,“一方水土养一方人”,东南亚的元宇宙生态尚在孕育中。

值得注意的是,虽然印尼的元宇宙出海产品数量不多,但当地玩家对于元宇宙社交产品的沉浸感要求更高。在东南亚市场,主打元宇宙沉浸社交的产品——Club Cooee下载量排名并不高,并未进入榜单,但在印尼市场展现了不俗的表现。Club Cooee主打元宇宙社交,除虚拟形象和虚拟背景外,还可以进入多个虚拟场景,例如舞蹈房、海滩派对、DJ房,虚拟场景的搭建,让用户借助元宇宙形象在元界拥有活动空间,沉浸感升级。2023年3月的最新数据显示,该产品活跃用户为69万。

K歌产品

提升社交维度的重要手段

K歌作为提升社交维度的重要手段,在印尼地区广受认可。印尼K歌出海产品可分为两类,一类是纯K歌产品,纯K歌产品仅有一个,欢乐语音,脱胎于国内K歌市场,已经过国内消费者初步验证;第二类为社交+K歌类应用,该类产品多通过内嵌小游戏,或依托语聊房添加社交属性,维持用户留存,用户对于K歌功能丰富度及质量要求不高,无法实现实时合唱。

从K歌和元宇宙产品来看,目前印尼市场的娱乐产品比较注重社交维度的构建。娱乐性是吸引用户的关键手段,因此,对厂商而言,玩法和娱乐性的持续升级最为重要,进一步激活现有流量,打造更高频、更有参与感的社交场景是大家的发力重点。

出于对趋势的调研分析,即构实时合唱方案新推出“在线 KTV 实时打分”功能,用户在歌曲演唱过程中,系统会对用户表现进行实时评价,从而提高用户的参与感和满意度,提升互动竞技性。同时,实时打分功能还可以帮助用户更好地了解自己的歌唱水平,对于想要提高唱歌技巧的用户来说,打分功能也是一个很好的参考。

社交产品

多元玩法是制胜关键

在分析印尼社交产品玩法之前,我们可以通过拆分东南亚占比最高的社交产品的玩法,来了解东南亚地区整体用户在社交类产品的消费和下载偏好。

拥有视频功能的产品数占比为92%,视频功能又可拆分为1v1视频聊天和多人视频,其中1v1视频聊天产品比重远高于多人视频产品,占比分别为76%和13.6%。该数据释放出一个市场信号,东南亚用户可能已经不再沉迷于多人交互带来的热闹场景,而是更喜欢相对私密的社交空间。

拥有语音功能的产品占比为13%,多人语聊场景占比较少,多数为1v1语音聊天,根据多家厂商在社交产品中添加1v1音视频聊天功能这一行为数据来看,侧面反映出东南亚用户在以交友为第一目的社交产品中,对多人互动玩法的兴趣逐渐减弱,更偏向于打造专属的私密空间。

研究表明,在1V1业务场景中,如果用户拨打通话在 2 秒内没有接通,用户有很大的概率会直接退出通话,造成订单的折损,以每月 1000 万的流水为例,5% 的退出率就意味着给企业带来 50 万的营收损失。

那么,如何精准有效的降低接通时长、提升接通率,帮助企业减少用户流失,实现总营收的增长?

在保证了业务接通率和网络质量的前提下,ZEGO 即构科技深入业务层面,针对“接通耗时”进行技术优化,发布行业唯一定制化“秒开方案”,有效降低首帧加载时长,提升 2 秒内接通率,目前在欧美和东南亚已经实现超过 95% 的 2 秒内接通成功率。友商的接通率通常在70%左右,而即构将70%提升到了 95%。以 1000 万流水为例,由此可以换算出,即构方案可以帮助企业提升 250 万的营收。目前 ZEGO 已帮助多家客户降低接通耗时,减少主播接单环节的收益折损。

直播产品的模式也相较去年有了一定变化,70%的直播产品添加了语聊房,用于沉淀流量,嵌入小游戏、K歌等其他社交元素来提高自己的社交维度,仅有30%的产品还在做纯直播。

作为东南亚六国之一的印尼,其出海社交产品的玩法与东南亚整体有何不同呢?

印尼出海社交产品中,拥有视频功能的产品占比为91%,语音功能的产品仅有11%,相比社交羞涩的早期阶段,东南亚乃至印尼的客户早已习惯了视频这种直面的交互方式。总体来说, 拥有音视频功能的玩法可分为多人语聊房和1v1音视频。

多人语聊房

语聊房场景作为聚合、沉淀多维度社交产品的社交场景而存在,拥有语聊房板块的社交产品数量为32个,其中主打语聊房的产品占比不到20%,共有六款,可以分为三类:

1)无任何附加功能,单纯做语聊房的产品仅有两个,分别为SUGO和Lemo;

2)主打语聊房,但均嵌入了小游戏或元宇宙元素增加产品趣味性,分别为Plato和YoHo。

3)主打元宇宙社交,IMVU Mobile和ZEPETO。

其余80%的产品,均为多场景社交产品,包括直播互动、语聊房、1v1等场景,并在各场景中添加不同娱乐方式。语聊房的产品形式反映出东南亚用户的产品偏好,目前东南亚市场的企业都意识到了社交维度的重要性,因此通过玩法和娱乐性的持续升级,进一步激活现有流量,打造更高频、更有参与感的社交场景是大家的发力重点,而制胜的关键,就是产品的多元化玩法,社交的多样化交互方式和质量。

1V1音视频通话

1V1音视频通话作为建立社交关系的重要场景,可最大程度减少关系链的流失。在印尼下载前100的社交产品中,拥有1v1音视频通话功能的产品数为67个,其中纯1v1音视频产品占比过半,数量为36个。出海企业的1V1产品占印尼1V1产品总量的60%,海外占40%,相较于去年东南亚市场的状态,1v1音视频和语聊房场景已不再是为直播产品巩固用户留存的一个手段,1v1的私密房间是建立关系的重要场景,可减少关系链的流失,厂商在1V1产品已经可以独立完成社会关系的沉淀,沉淀下来的社交关系足以巩固用户留存与变现。

直播

在印尼市场,有直播板块的产品数量为42,占比不足45%,其中纯直播产品9款,多为海外本土产品,其余均为多元素叠加的综合性娱乐社交平台。2022年东南亚直播产品占比高达60%,2023年已下降至45%。

近年来,秀场直播内卷严重、管控严格,同时行业已处于饱和状态,导致大量秀场主播“失业”。加之直播产品占比数据的下降,向我们释放出一个市场信号,直播可能已不再是社交或娱乐产品的基础功能。之前被看作是东南亚社交、娱乐产品尚方宝剑的直播时代已经一去不返。这与东南亚直播电商的崛起有关,东南亚网红生态完善、网红带货氛围好,很多消费者喜欢在influencer的带领或引导下购物,平台也可以通过粉丝经济聚合流量,拓展变现渠道。因此,不是直播在东南亚的地位降低,而是直播功能选择加持在了更能发挥其功能的赛道。

即时通讯IM

印尼下载前100的社交产品音视频渗透率高达94%,没有音视频功能的产品仅有6款,这说明在印尼地区,音视频功能已经成为社交产品的标配。

没有音视频功能的6款产品可分为三类:

1)第一类是两个现象级的出海产品,一个是经历了国内消费者验证之后走向海外的产品,主打外貌社交的Tantan,该产品对于音视频的需求较弱。另一类为社交属性较弱,主打短视频娱乐的快手海外版,这两款产品影响后续价值交换的可能性和动力并不取决于音视频功能,因此对于音视频的需求并没有那么迫切。

2)第二类为仅有IM功能的欧美社交产品,本次调研中共有三款仅有IM功能的社交产品,第一款为Grindr,这类老牌社交产品的盛行源于很多欧美、日本的“银发人群”选择东南亚作为他们的养老天堂,因此在东南亚社交市场看到社交功能单一甚至单调的产品也不足为奇。另一款来自加拿大的产品——Anonymous Chat AnonChat无需注册,只需填写好用户名即可登录,不需要信息留资、不需要身份验证、使用体验十分便捷。第三款仅有IM功能的产品为Boo — Kencan. Teman. Ngobrol,是一款类soul产品,类似于灵魂社交,不同的是,soul是用户给自己打标签,在空间内寻找灵魂伴侣,但该产品是基于MBTI人格测试,依托其人格测试的结果去寻找匹配的合适的人。

3)第三类是粉丝团产品,该类产品多为韩国娱乐公司打造的全球性移动粉丝服务平台,是粉丝经济的产物,吸金能力很强,Lysn是韩国SM娱乐公司旗下的全球性粉丝社区,本周在印尼整体社交的排名为第9 ,在哈韩风起比较严重的泰国,该类粉丝产品更多,泰国社交收入TOP100的榜单中就有5个韩国粉丝团应用。

1988年,巴西作家保罗·柯艾略在《炼金术士》曾写下这样一段话:每个人的寻梦过程都是以“新手的运气”为开端,又总是以“远征者的考验”收尾。当激荡的出海市场逐渐成为红海,寻找增量空间成为出海企业面临的新考验,而穿过这些考验,恰恰是中国企业迈向伟大的开端。

东南亚六国出海政策资料包,扫码获取👇

本文来自作者投稿,版权归原作者所有。如需转载,请注明出处:https://www.nxrte.com/zixun/26653.html