像他行业一样,IT行业一直处于应对下一个瓶颈的状态。这是一个永恒的打地鼠游戏(Whac-a-Mole)——悲观主义者可能会说这是西绪福斯(Sisyphusian)的核心,乐观主义者可能会尽量不去想太多,而是去处理手头的系统问题。但是,当所有的鼹鼠同时抬起头来的时候,你会用锤子做什么呢?

或者,更确切地说,当处理器及其SRAM和主存储器不再像几十年来那样便宜时,我们该怎么办?在这个后摩尔定律(Post-Moore’s Law)时代,系统架构师和那些构建和购买数据中心基础设施的人如何不沮丧?

过去一个月里,我们一次又一次地看到相同的平坦曲线,开始感觉像这是一种困扰或诅咒。多年来,我们已经意识到摩尔定律的放缓以及它在许多方面对系统架构带来的挑战——计算、内存、存储、网络等等——我们一直警告晶体管将开始变得越来越贵。但更引人注目的是,至少在2022年底和2023年初,我们已经看到一系列故事表明,单位计算、快速SRAM内存和慢速DRAM内存的成本保持稳定,而不是像应该的那样下降。

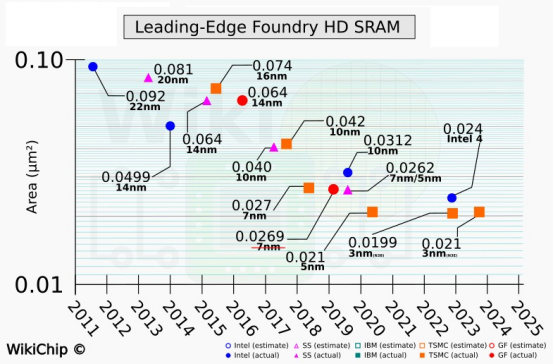

最近几周,我们第一次看到这种平坦曲线是在2022年12月国际电子器件会议上WikiChip Fuse的一份报告中,该报告概述了缩小SRAM单元面积的困难:

这张图表没有明确谈到成本,但在典型的计算引擎中,SRAM占晶体管的30%至40%,SRAM占芯片成本的很大一部分。从几年前的7纳米工艺节点开始,晶体管成本就每一代连续而上升。SRAM晶体管密度是否可以提高还有待观察。WikiChip Fuse的人员似乎认为台湾半导体制造公司会从帽子里变出一只兔子,通过其3纳米3NE工艺获得比预计的5%更好的密度增加。如果它能做到这一点,我们仍然认为SRAM的成本可能会上升,而不是下降。如果它真的下降了,由于某种奇迹,也不会下降很多。

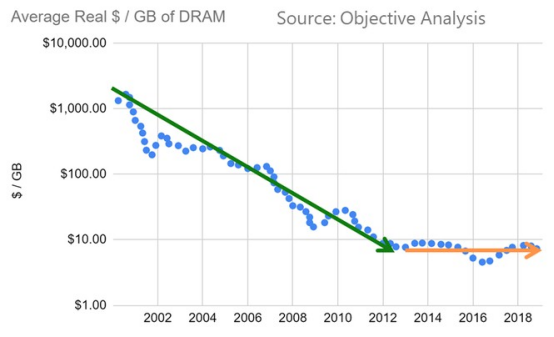

这个图表来自Dan Ernst,他是Cray的前高级技术架构师,现在是微软Azure未来架构团队的一员,他把这个图表放在他的Twitter上,作为对SemiAnalysis的Dylan Patel的一篇文章的回应。这是Ernst发布的关于DRAM定价的图表:

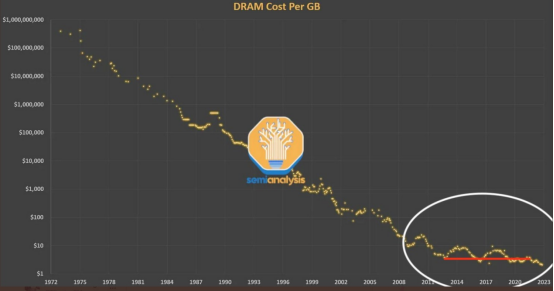

这是帕特尔(Patel)发表的一篇文章,它启发了Ernst:

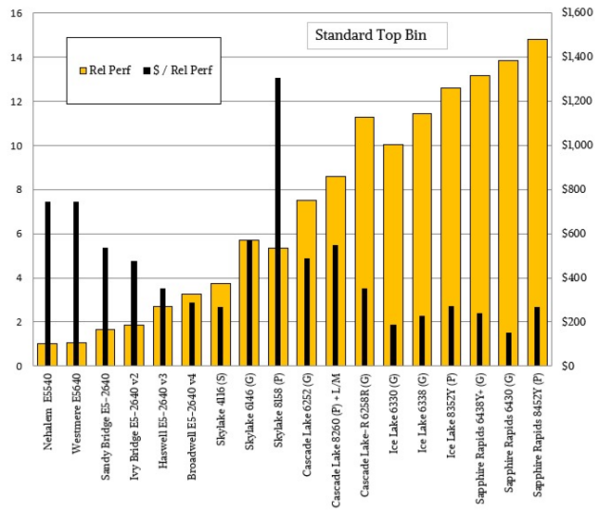

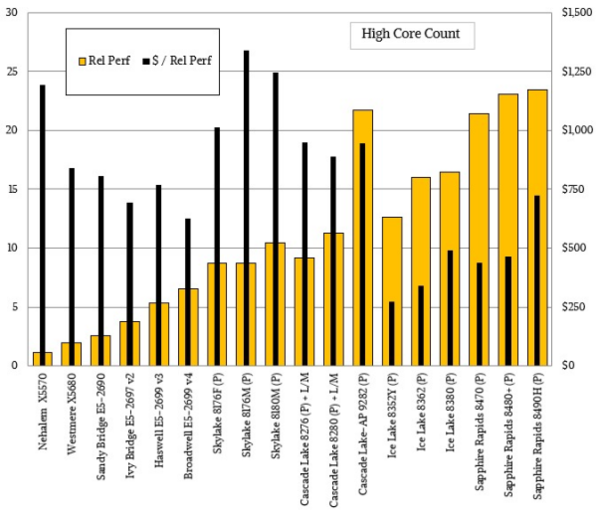

这两个图表是我们对英特尔至强和至强SP服务器CPU系列的性能和性价比进行分析后的一天出现的,在这些产品中,标准的主流部件遵循了单位工作成本持平的定价曲线:

高内核数量的芯片遵循了这种不太激进的价格曲线,机会主义定价、更高的封装成本和更低的产量迫使英特尔仍然对高内核数量的至强处理器收取额外费用:

摩尔定律价格缩放在2016年左右已停止,取决于你在哪里划线,取决于芯片架构和实现。我们很难用英特尔的数据来判断,因为它在2018年或2019年之前一直垄断着X86计算。但显然,英特尔并没有像2009年从45纳米“Nehalem”至强E5500s迁移到2023年的10纳米“Sapphire Rapids”至强sp时那样试图降低计算成本。

正如我们喜欢说的那样,摩尔定律与其说是关于缩小晶体管,不如说是关于降低晶体管的成本,以便运行更多速度越来越快的晶体管,解决更复杂和更大容量的计算问题。经济因素推动了IT行业的发展,但光靠密度是不够的。创造计算或存储密度本身并没有多大帮助,但创造更便宜、更密集的器件在60年的商业计算中创造了奇迹。

当这一切已经停止,并且可能在所有战线上停止时,我们该怎么办?当交换机ASICs的每比特成本上升时会发生什么?我们知道这一天即将到来。当计算引擎必须变得更热、更大、更贵时,我们该怎么办?我们是不是会变得越来越并行,构建更大更贵的系统?

原文链接:https://www.nextplatform.com/2023/01/18/what-do-we-do-when-compute-and-memory-stop-getting-cheaper/

—煤油灯科技victorlamp.com编译整理—

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。