随着运营商算力底座投资的持续落地,谁会成为电信市场算力服务器头部?

2月17日,国家“东数西算”工程正式全面启动一周年。2023年,在政策、需求、技术合力驱动下,作为信息基础设施的两大核心要素的算力和网络,通过相互促进、深度融合推动算力网络持续演进,算网融合持续向纵深发展。

超算中心、智算中心、云数据中心等各种各样的数据中心,实际提供算力的核心就是服务器,也是算力基础设施的基本单元。服务器是数字经济、整体IT系统的底座,其作为底层算力支撑,在各行各业数智化转型的浪潮中将迎来需求爆发。

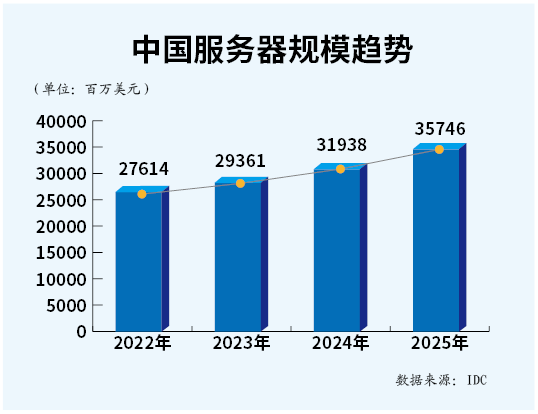

从国家“双碳”战略和相应的“东数西算”战略来看,电信运营商作为国家队、主力军,正进一步优化其算力资源布局,服务器的集中采购正是在这一背景下促成。相关数据显示,2023年,国内服务器规模将达294亿美元。

算力网建设催生服务器大市场

“东数西算”工程的启动驱动着算力网络的发展,算力网络为解决资源利用、异构纳管、泛在连接等问题提供新路径,算力成为信息基础设施的关键。算力就是生产力,算力每12个月增长一倍,算力每投入1元即带动3~4元GDP增长。

一方面,算力需求持续高位增长,随着摩尔定律逐渐失效,对算力资源的利用提效和异构计算单元间的纳管协同变得日趋重要。

另一方面,随着行业数字化转型进入“深水区”,大带宽、广连接、低时延的5G算力由集中到下沉,从数据中心集中向云、网、边、端多级分布,如何开放共享、高效协同云、边、端的泛在算力成为一项重大课题。

当前,算力供应已经走过“从无到有”“从少到多”阶段,企业算力需求正在从“有得用”向“用得好”进化。

据不完全统计,2022年三大运营商服务器相关招标中,共涉及近60万台各种型号的服务器,超200亿元。显然,运营商进一步加大了对于算力底座的投资落地。

中兴通讯副总裁、服务器及存储产品总经理郭树波在接受《通信产业报》全媒体记者采访时指出,算力是未来企业增长的第二曲线。算力蓬勃发展的同时,也面对着新的挑战,需求多元化加速算力多样化升级,特别是人工智能、物联网,以及元宇宙等新兴领域快速崛起对算力提出更高要求;海量数据爆发式增长,数据资源的泛在分布,以及每比特数据应用成本的不断下降,这些都给服务器存储市场的发展带来了强劲动力,同时也对服务器存储的性能、可靠性、创新性等提出了更高的要求。

谁是算力服务器头部?

近日,随着第四代英特尔至强可扩展处理器的发布,主要厂商积极同步跟进发布相关服务器产品。中兴通讯发布了5款G5系列服务器新品,支持液冷散热,具备高密度算力、灵活扩展、异构算力、海量存储、稳定可靠等特性;超聚变重磅发布三款算力新品——全新一代FusionServer V7智能服务器、FusionPoD整机柜服务器,以及服务器操作系统FusionOS 23;浪潮信息全新一代G7服务器也亮相,涵盖面向云计算、大数据、人工智能等应用场景的16款产品。

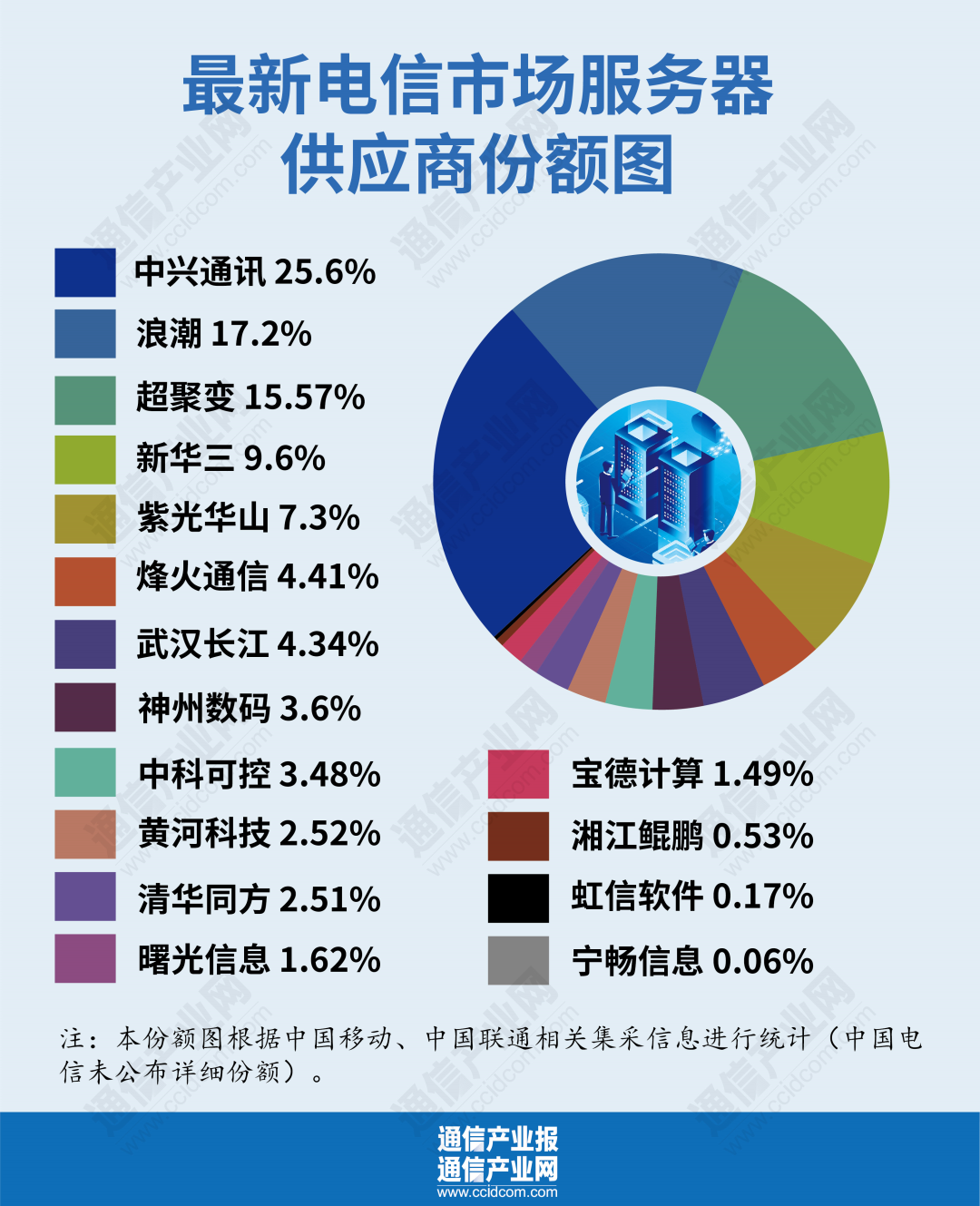

据《通信产业报》全媒体最新统计,2022年,在三大运营商发布的服务器相关招标公告中,中兴通讯以25.6%的份额位列第一名,浪潮以17.2%的份额抢占第二名,超聚变以15.57%的份额位列第三名,第四名新华三所占份额为9.6%,第五名紫光华山所占份额为7.3%,第六名至第十名分别为烽火通信、武汉长江、神州数码、中科可控、黄河科技。同时,清华同方、曙光信息、宝德计算、湘江鲲鹏、虹信软件、宁畅信息等供应商也入围相关项目。

当前,中国服务器行业企业大致分为三个梯队。第一梯队的企业是以中兴通讯、超聚变、浪潮、新华三为代表的服务器行业领先企业,这些企业除了在中国市场占有率相对较高,同时在全球市场上也属于排名靠前的服务器企业;第二梯队是一些国内销售情况相对较好,且企业规模较大的企业,包括联想、中科曙光、神州数码等;第三梯队是从事服务器制造的上市企业,包括太速科技、五舟科技、同方股份等。

总体而言,服务器市场竞争激烈,英特尔等芯片企业是产业链链主,相关服务器厂商在既定市场互相竞争。专家预计,2023年服务器市场虽然看涨,但竞争将更为激烈,中兴通讯、超聚变等将继续占据主导并提高份额,一些集成能力相对弱的企业或将逐出市场。中国移动服务器集采数量最大

电信运营商作为算力网的提出者和建设者,三大运营商不约而同提出算网一体。算力网络按照算网协同、算网融合和算网一体的三阶段演进路径已经成为业界共识。

2022年,三大运营商发布的服务器相关招标公告超33个。中国移动2021—2022年服务器集采、中国联通2022年云服务器集采、中国电信2022—2023年服务器集采官网数据显示,共涉及近60万台各种型号的服务器,包括存储型服务器、均衡型服务器、NFV管理/计算服务器、公有云服务器、X86服务器等。显然,运营商进一步加大了对于算力底座的投资落地。

其中,中国移动服务器集采数量最大,包括2021—2022年PC服务器多批次集采、PC服务器网络云集采、集中网络云资源池三期工程计算型服务器集采、2022年政企客户算力服务器集采等项目。当前,已公示集采结果的项目标包共计343874台,而中国移动整体集采服务器远超此数量。

中国电信正加快推进“云改数转”转型升级战略,坚持并持续推进云网融合,已率先实现了云、网络、IT的统一运营,目前正致力于推进“2+4+31+X”的数据中心/云布局。中国电信2022年3月完成“2022—2023年服务器集中采购项目”招标工作,共计20万台,总金额达131亿元。

中国联通基于“大联接、大计算、大数据、大应用、大安全”五大主责主业战略,为发展大计算云业务和适应技术发展趋势,今年启动了云服务器集中采购,共计44818台。

预计2023年,三大运营商资本开支将适度增长,算力支出将成为最大支出。

采写:胡媛

图表:张曙念

编辑:胡媛

指导:新文

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。