原文标题:2022年中国实时音视频发展分析,底层IaaS逐渐成熟,为行业发展提供基础

一、实时音视频概述

实时音视频英文全称Real-TimeCommunication,简称RTC,是一种终端服务,为行业提供高并发、低延时、高清流畅、安全可靠的全场景、全互动、全实时的音视频服务。

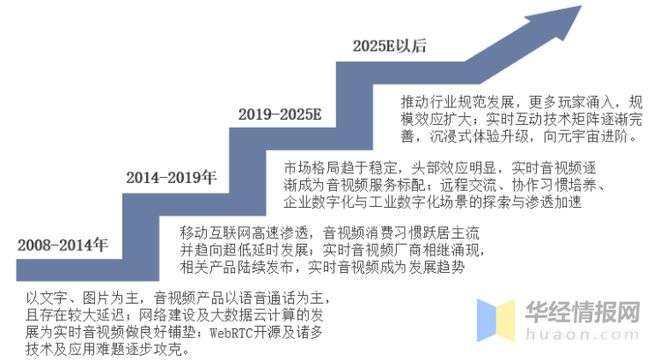

1、发展历程

中国实时音视频行业主要有四个发展阶段,2008-2014年,为技术积累期,以文字、图片为主,音视频产品以语音通话为主,且存在较大的延迟,WebRTC开源及诸多技术应用难题逐步攻克;第二阶段为2014-2019年,此时为探索扩张期,移动互联网高速渗透,音视频消费习惯跃居主流,并趋向超低延时发展;第三时期为2019-2025E,此时为场景深化时期,市场格局趋于稳定,头部效应明显,实时音视频逐渐成为音视频服务标配;第四个时期为2025E以后,此时为需求爆发时期,推动行业规范发展,更多玩家涌入,规模效应扩大,向元宇宙进阶。

中国实时音视频发展历程示意图

数据来源:公开资料整理

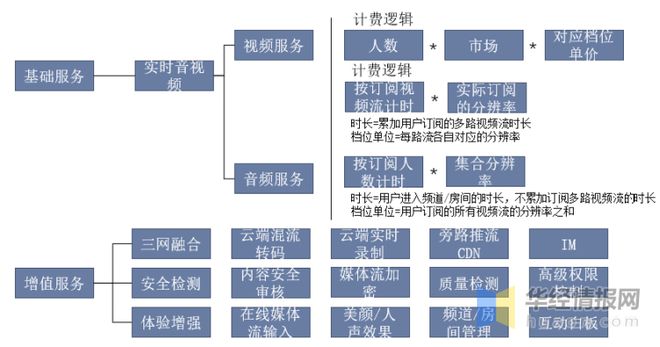

2、收费模式

以RTC私有协议推流和拉流的实时音视频服务采用按时长计费模式。实时音视频厂商在选用不同计费方式之上,还会叠加月度免费时长、套餐包、梯度折扣等组合优惠方式。伴随着应用场景的延伸发展,实时音视频厂商也会采取自主研发或与第三方合作的方式,不断充实自身产品能力矩阵。三网融合类、安全监测类、体验增强类增值服务的拓展.

实时音视频收费模式示意图

数据来源:公开资料整理

二、发展背景

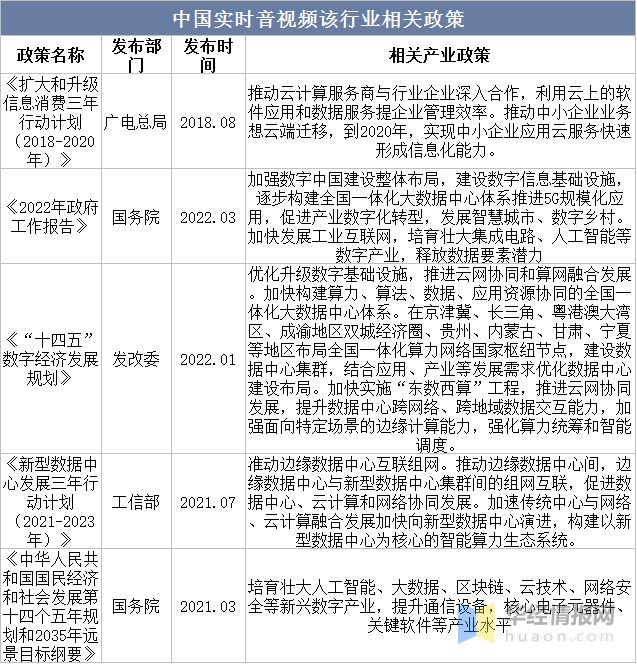

1、政策因素

随着中国互联网技术的发展,通信等技术越来越成熟,实时音视频趋向低延迟,超清晰化发展,近些年中国政府相继出台政策扶持实时音视频行业发展,未来实时音视频行业发展前景广阔。

中国实时音视频行业相关政策

数据来源:公开资料整理

2、技术因素

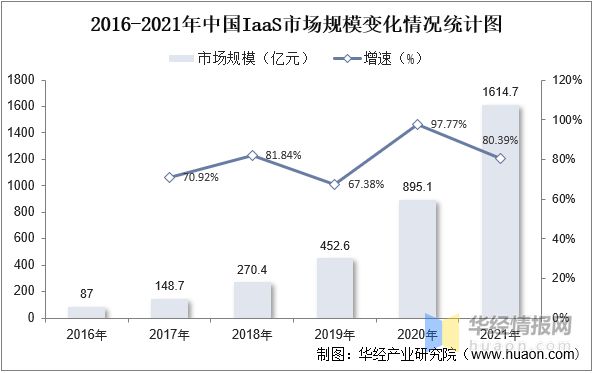

IaaS推动互联网云通信服务模式的形成,同时为实时音视频云服务行业的发展提供了底层基础资源支撑。得益于政府强势推进云计算发展和基础设施建设,自2016年以来中国已成为全球第二大公有云IaaS市场,2021年中国IaaS市场规模为1614.7亿元,同比2020年上涨80.39%。底层IaaS市场集中度的不断提高为其上层的PaaS、SaaS创造良好发展机遇,同时为实时音视频云服务行业的发展提供了底层基础资源支撑。

2016-2021年中国IaaS市场规模变化情况统计图

数据来源:通信院,华经产业研究院整理

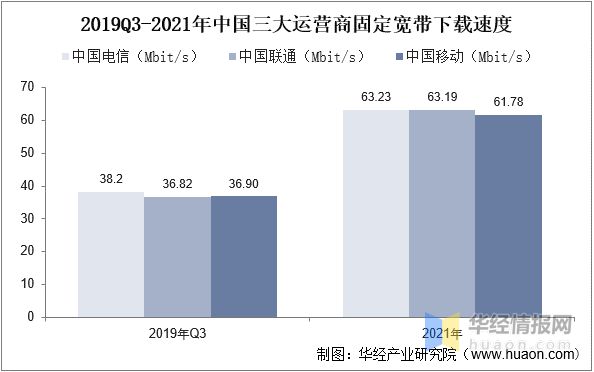

根据数据显示,中国三大运营商:中国电信、中国联通、中国移动的固定宽带下载速度越来越快,随着中国网络技术的发展和普及,中国社会需要更新技术用于工作、娱乐、生活,实时音视频对网速有着一定的要求,网速变快有利于实时音视频行业的发展,这也是驱动实时音视频行业发展的一大因素。

2019Q3-2021年中国三大运营商固定宽带下载速度

数据来源:公开资料整理

三、产业链

1、产业链

中国实时音视频行业上游产业为基础资源提供商,主要硬件厂商、软件厂商、运营商构成,其中硬件厂商包括服务器、交换机、存储芯片和路由器,运营商包括电信运营商和虚拟运营商;产业中游为实时音视频云服务厂商,下游为需求方,包括企业教育、社交娱乐、其他企业和开发者、个人用户。

中国实时音视频产业链示意图

数据来源:公开资料整理

2、下游情况

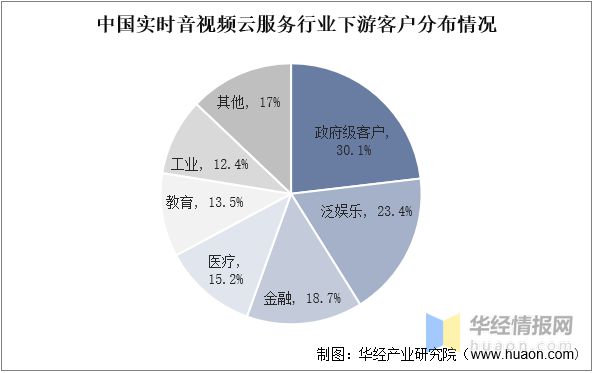

中国实时音视频云服务行业下游客户包括政府级客户、泛娱乐企业、金融企业、医疗企业、教育企业、工业、和其他企业。其中政府级客户占比最重,占比为30.1%,泛娱乐企业占比23.4%,金融企业占比18.7%,教育企业占比13.5%,工业占比12.4%,其他企业占比17%。

中国实时音视频云服务行业下游客户分布情况

数据来源:公开资料整理

四、中国实时音视频发展现状

1、市场规模

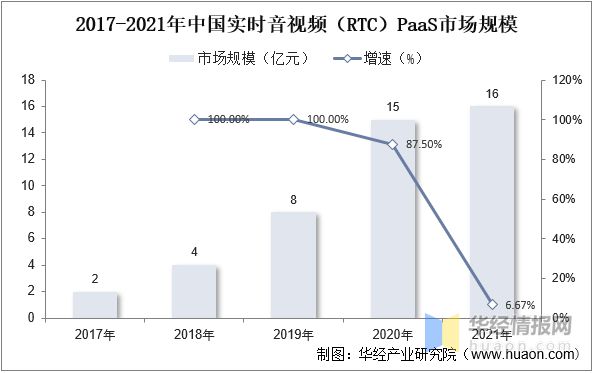

随着中国互联网技术的发展,国家政策的扶持,中国实时音视频行业市场规模得以扩张,根据数据显示,中国实时音视频市场规模逐年增长,从2017年的2亿元上涨至2021年的16亿元,同比2020年上涨6.67%,未来随着中国实时音视频行业的发展,技术的成熟,市场规模势必会继续增长。

2017-2021年中国实时音视频(RTC)PaaS市场规模

数据来源:公开资料整理

2、专利数量

目前我国实时音视频行业还处于上升发展期,其技术并不是很成熟,根据数据显示,中国实时音视频专利申请数量逐年上涨,说明中国实时音视频行业技术正在快速发展,逐年走向成熟的过程,2022年1-8月中国实时音视频专利申请数量为22项。

2016-2022年1-8月中国实时音视频申请专利数量变化

数据来源:公开资料整理

五、中国实时音视频市场竞争格局

1、竞争格局

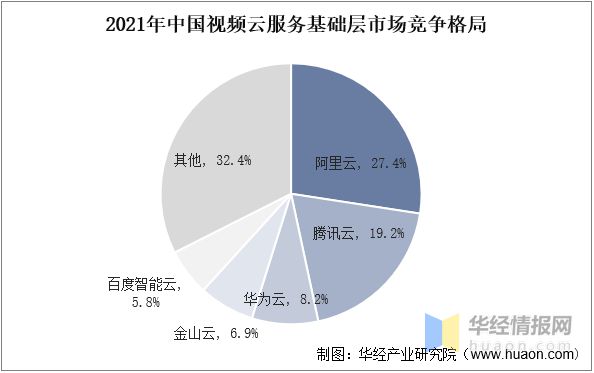

2021年,中国视频云服务基础层领域头部五家厂商分别为阿里云、腾讯云、华为云、金山云和百度智能云,五家厂商的市场份额合计为67.6%。在基础层收入中,由于存在部分定位于视频云PaaS的垂直厂商,IaaS部分集中度相较PaaS部分更高,CR5达到70.5%。其中阿里云占比最重,占比27.5%,阿里云下游企业会畅通讯成立于2006年2月,为中国大型企业及国际500强在华企业提供视频会议网络直播、电话会议和网络会议等云视频会议服务。会畅通讯服务网络遍及全球150个国家与地区,客户覆盖世界500强中70%的企业,在北京、上海、广州没有分支机构并在中国超过三分之一的省份和直辖区域设有服务团队。客户对于具备更好使用效果的视频会议需求快速提升,部分传统的语音会议市场被替代,网络会议服务业务比重逐年提升,2019年会畅通讯进行战略调整,主营业务调整为云视频服务、语音服务以及服务和技术开发项目,其中云视频服务业务为公司主要收入来源,占比73%。

2021年中国视频云服务基础层市场竞争格局

数据来源:公开资料整理

2、重点企业分析

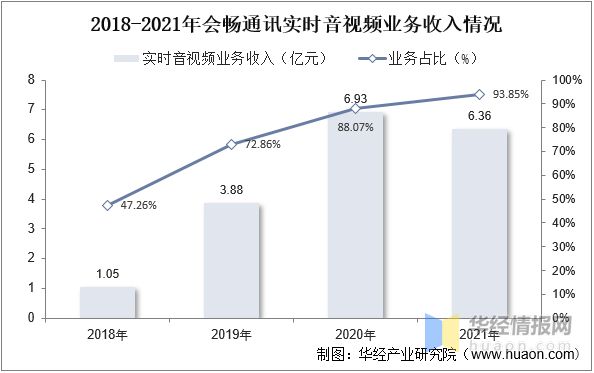

会畅通讯作为中国实时音视频行业的龙头企业,对实时音视频行业起着一定的引领作用,公司根据云视频下游不同的应用场景和需求,基于自有人工智能算法如人脸识别和场景识别,自主研发了场景化的智能超高清云视频终端产品,具体可分为会议办公、教育、医疗,直播视频终端、广播类视频终端系列、一体化互联网云视频终端平台系列。其中实时音视频业务收入逐年上涨,业务占比也在逐步提高,2021年会畅通讯实时音视频业务收入为6.36亿元,占比达到总收入的93.85%。

2018-2021年会畅通讯实时音视频业务收入情况

数据来源:公开资料整理

3、SWOT分析

现阶段实时音视频领域的市场较为集中,声网、会畅通讯及其他机构占据了市场的绝大部分份额随着RTC与CDN融合趋势的显现,实时音视频在综合型IaaS厂商业务板块中的重要性逐步提高,未来的市场竞争将可能更加激烈,留给新进入者的机会已经逐渐收窄。

中国实时音视频SWOT分析示意图

数据来源:公开资料整理

六、未来中国实时音视频发展趋势

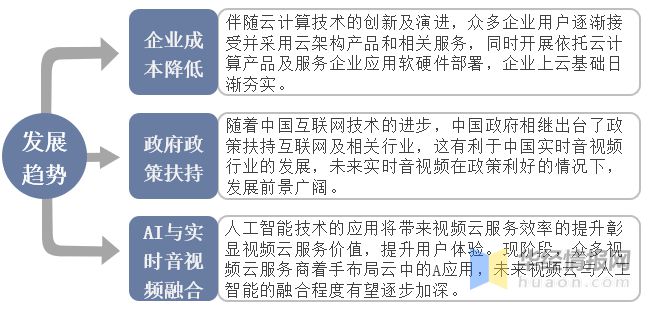

伴随云计算技术的创新及演进,众多企业用户逐渐接受并采用云架构产品和相关服务,同时开展依托云计算产品及服务企业应用软硬件部署,企业上云基础日渐夯实。实时音视频云服务以信息赋能的方式重塑企业业务模式和管理模式,实现降本增效的价值。

现阶段,人工智能在视频云服务中的应用比例较低,相关技术和应用场景有待拓展,人工智能技术的应用将带来视频云服务效率的提升彰显视频云服务价值,提升用户体验。现阶段,众多视频云服务商着手布局云中的A应用,未来视频云与人工智能的融合程度有望逐步加深。

未来中国实时音视频行业发展趋势示意图

数据来源:公开资料整理

原文标题:2022年中国实时音视频发展分析,底层IaaS逐渐成熟,为行业发展提供基础「图」

华经产业研究院对实时音视频行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国实时音视频行业市场深度分析及投资策略咨询报告》。

版权声明:本文内容转自互联网,本文观点仅代表作者本人。本站仅提供信息存储空间服务,所有权归原作者所有。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至1393616908@qq.com 举报,一经查实,本站将立刻删除。